Лидеры металлургии из рейтинга крупнейших компаний России — 2016 | Рейтинги

На втором месте отраслевого рейтинга оказался UC Rusal Олега Дерипаски. Хотя рублевая выручка алюминиевого холдинга увеличилась почти в полтора раза, показатель в долларах, как следует из отчетности по МСФО, уменьшился. Правда, не так драматично, как у Evraz — всего на 7,2% до $8,7 млрд. Виноваты цены на алюминий и глинозем, которые сократились по сравнению с 2014 годом на 9,8% и 8,2% соответственно. При этом компании удалось на 16% снизить себестоимость алюминиевой продукции (в основном благодаря снижению курса рубля и украинской гривны). Это позволило UC Rusal получить $558 млн чистой прибыли и впервые с 2008 года выплатить $243 млн промежуточных дивидендов ($0,016 на акцию).

Тройку лидеров замыкает «Норильский никель». В числе акционеров все те же Дерипаска, Абрамович и Абрамов, а также Владимир Потанин с пакетом в 30%. В 2015 году компания показала «рекордную по отрасли дивидендную доходность» ($18 на акцию), а рентабельность EBITDA выросла с 48% до 50%, став лучшей в отрасли, хвалился «Норникель» в сообщении к МСФО.

Примечательно, что в тройке лидеров оказались две компании из сектора цветной металлургии (UC Rusal и «Норникель»). Компании этого сектора уступают «черным» металлургам по количеству представителей в рейтинге (7 против 12), но обгоняют по темпам роста совокупной выручки: 30% против 14%. Самый высокий показатель у Polyus Gold – 55,2%. Компания, которая принадлежит сыну миллиардера Сулеймана Керимова Саиду, в 2015 году была признана самым эффективным золотодобытчиком в мире. Рентабельность Polyus Gold по EBITDA достигла 58%, в то время как у ближайших конкурентов она составляет чуть более 40%, сообщала компания. Достичь рекорда помогли девальвация рубля и оптимизация производства.

Повышать эффективность приходится и остальным металлургам. В том числе сокращать рабочую неделю, штат и даже останавливать производства. На конец 2015 года в компаниях рейтинга работало более 740 тысяч человек. Непопулярные меры часто приводят к конфликтам с местными властями. Например, в конце августа губернатор Кемеровской области Аман Тулеев раскритиковал сокращения на шахте «Распадская» (входит в Evraz, всего 84,5 тысячи работников).

В 2016 году металлургам не приходится рассчитывать на значительный рост экспорта – рубль укрепляется, а ряд стран-импортеров ввели заградительные пошлины. Остается снижать долговую нагрузку и надеяться на рост внутреннего рынка. Пока надежды не оправдываются. В первом полугодии 2016 года металлургическое производство сократилось по отношению к аналогичному периоду прошлого года на 1,7%, сообщало Минэкономразвития. Основной негативный фактор – падение спроса со стороны строительного сектора и автопрома.

Смотреть рейтинг 200 крупнейших компаний России 2016>>

Читать также: Крупнейшие машиностроительные компании России 2016>>

Читать также: Взлеты и падения в рейтинге 200 крупнейших частных компаний России>>

Обзор крупнейших металлургических заводов России

Такая отрасль хозяйственно-экономической деятельности, как металлургия, включает в себя два направления: черную металлургию и цветную металлургию. Поэтому проведенный нами обзор крупнейших российских металлургических предприятий будет разбит на две части: российские предприятия черной металлургии и российские предприятия цветной металлургии.

Поэтому проведенный нами обзор крупнейших российских металлургических предприятий будет разбит на две части: российские предприятия черной металлургии и российские предприятия цветной металлургии.

Российские предприятия черной металлургии

Черная металлургия включает в себя следующие подотрасли:

1.Добыча нерудного сырья (огнеупорных глин, флюсового сырья и т.д.) для черной металлургии.

2.Производство черных металлов (к черным металлам относятся: сталь, чугун, прокат, металлические порошки черных металлов, доменные ферросплавы).

3.Трубное производство (изготовление стальных и чугунных труб).

4.Коксохимическое производство (изготовление кокса, коксового газа и т.д.).

5.Вторичная обработка черных металлов (вторичная обработка включает в себя разделку лома и отходов черных металлов).

Продукция, выпускаемая российскими предприятиями черной металлургии, реализуется машиностроительным и строительным организациям, а также экспортируется за рубеж.

Существует несколько разновидностей предприятий черной металлургии:

1.Металлургические предприятия полного цикла (занимаются производством чугуна, стали и проката).

2.Предприятия передельной металлургии (предприятия без выплавки чугуна).

Самыми мелкими металлургическими предприятиями являются заводы; более крупными — комбинаты. И комбинаты, и заводы могут объединяться в холдинги.

Расположение российских предприятий черной металлургии зависит, прежде всего, от близости к месторождениям железных руд и других полезных ископаемых. Так, например металлургические комбинаты, занимающиеся производством чугуна и стали, находятся в тех областях, где, во-первых, недалеко расположены месторождения железных руд, и, во-вторых, много лесов (так как для восстановления железа необходим древесный уголь). При строительстве металлургических предприятий учитывается также обеспеченность электроэнергией, природным газом и водой.

На сегодняшний день в России существуют 3 металлургические базы:

1.Уральская металлургическая база.

2.Центральная металлургическая база.

3.Сибирская металлургическая база.

Уральская металлургическая база занимается производством на основе железной руды, добытой в следующих месторождениях:

1.Качканарские месторождения (Россия).

2.Курская магнитная аномалия (Россия).

3.Кустанайские месторождения (Казахстан).

Крумнейшими металлургическими предприятиями полного цикла Уральской металлургической базы являются: Магнитогорский металлургический комбинат (крупнейший российский комбинат), Челябинский металлургический комбинат (входит в состав ОАО «Мечел»), Нижнетагильский металлургический комбинат, Металлургический комбинат ОАО «Уральская сталь» (город Новотроицк), Белорецкий металлургический комбинат (входит в состав ОАО «Мечел»), Ашинский металлургический завод, Металлурический завод имени А.К.Серова (город Серов; входит в холдинг «УГМК»), Чусовской металлургический завод (входит в холдинг «Объединенная металлургическая компания»).

Крупнейшими предприятиями передельной металлургии Уральской металлургической базы являются: ООО «Виз-Сталь» (город Екатеринбург; то, что осталось от Верх-Исетского металлургического завода), «ИжСталь» (город Ижевск; входит в сотав ОАО «Мечел»), Челябинский трубопрокатный завод (входит в холдинг «ЧТПЗ»), Челябинский ферросплавный завод (крупнейший в России по произодству ферросплавов), Серовский завод ферросплавов, Первоуральский новотрубный завод (входит в холдинг «ЧТПЗ»), Уральский трубный завод (город Первоуральск), Златоустовский металлургический завод, Новолипецкий металлургический комбинат.

Центральная металлургическая база занимается производством на основе железной руды, добытой в следующих месторождениях:

1.Курская магнитная аномалия (Россия).

2.Месторождения Кольского полуострова (Россия).

Крупнейшими металлургическими предприятиями полного цикла Центральной металлургической базы являются: Череповецкий металлургический комбинат (входит в группу компаний ОАО «Северсталь»), Новолипецкий металлургический комбинат, Косогорский металлургический завод (город Тула), Оскольский электрометаллургический комбинат (город Старый Оскол).

Крупнейшими предприятиями передельной металлургии Центральной металлургической базы являются: Череповецкий сталепрокатный завод (входит в группу компаний ОАО «Северсталь»), Орловский сталепрокатный завод, Металлургический завод «Электросталь» (город Электросталь), Металлургический завод «Серп и молот» (город Москва), Ижорский трубный завод (город Санкт-Петербург; принадлежит компании «Северсталь»), Выксунский металлургический завод (город Выкса, Нижегородская область).

Сибирская металлургическая база занимается производством на основе железной руды, добытой в следующих месторождениях:

1.Месторождения Горной Шории (Россия).

2.Абаканские месторождения (Россия).

3.Ангаро-Илимские месторождения (Россия).

Крупнейшими металлургическими предприятиями полного цикла Сибирской металлургической базы являются: Новокузнецкий металлургический комбинат, Западно-Сибирский металлургический завод (город Новокузнецк), Новокузнецкий ферросплавный завод.

Крупнейшими предприятиями передельной металлургии Сибирской металлургической базы являются: Новосибирский металлургический завод имени Кузьмина, Металлургический завод «Сибэлектросталь» (город Красноярск), Гурьевский металлургический завод (входит в холдинг «ITF Group»), Петровск-Забайкальский металлургический завод.

Российские предприятия цветной металлургии

Цветная металлургия включает в себя следующие производственные процессы:

1.Добыча и обогащение руд цветных металлов.

Расположение предприятий цветной металлургии зависит от таких факторов, как сырьевой фактор (близость к сырьевым источникам; это самый важный фактор), природный фактор, топливно-энергетический фактор и экономический фактор. Предприятия по производству тяжелых цветных металлов размещаются в непосредственной близости к районам добычи сырья (так как для данного производства не требуется большого количества энергии). Предприятия же по производству легких цветных металлов нуждаются в большом количестве электроэнергии, поэтому размещаются у источников дешевой энергии.

В России расположены следующие типы предприятий цветной металлургии:

1. Предприятия медной подотрасли.

Предприятия медной подотрасли.

2.Предприятия свинцово-цинковой подотрасли.

4.Предприятия оловянной подотрасли.

5.Предприятия алюминиевой подотрасли.

6.Предприятия вольфрам-молибденовой подотрасли.

7.Предприятия титан-магниевой подотрасли.

8.Предприятия редкометалльной подотрасли.

Крупнейшими россискими предприятиями медной подотрасли являются: Бурибаевский ГОК, Гайский ГОК (входит в холдинг «УГМК»), Карабашмедь, Красноуральский медеплавильный комбинат, Кировградский медеплавильный комбинат, Медногорский медно-серный комбинат (входит в холдинг «УГМК»), Ормет (принадлежит РАО «Газпром»), Производство полиметаллов (входит в холдинг «УГМК»), Сафьяновская медь (входит в холдинг «УГМК»), Святогор (входит в холдинг «УГМК»), Среднеуральский медеплавильный завод (входит в холдинг «УГМК»), Уралэлектромедь (входит в холдинг «УГМК»).

Крупнейшими российскими предприятиями свинцово-цинковой подотрасли являются: Бшкирский медно-серный комбинат, Беловский цинковый завод, Горевский ГОК, Дальполиметалл, Рязцветмет, Садонский свинцово-цинковый комбинат, Учалинский ГОК, Челябинский электролитно-цинковый завод, Электроцинк.

Крупнейшими российскими предприятиями никель-кобальтовой подотрасли являются: ГМК “Норильский никель” (принадлежит компании «Интеррос»), ПО “Режникель” (принадлежит РАО «Газпром»), Уфалейникель, Южуралникель.

Крупнейшими российскими предприятиями оловянной подотрасли являются: Дальневосточная горная компания, Дальолово (принадлежит компании «НОК»), Депутатсколово, Новосибирский оловянный комбинат, Хинганское олово (принадлежит компании «НОК»).

Крупнейшими российскими предприятиями алюминиевой подотрасли являются: Ачинский глиноземный завод (входит в холдинг «РусАЛ»), Богуславский алюминиевый завод (входит в холдинг «СУАЛ»), Белокалитвинское металлургическое ПО (входит в холдинг «РусАЛ»), Бокситогорский глиноземный завод, Братский алюминиевый завод (входит в холдинг «РусАЛ»), Волгоградский алюминиевый завод, Волховский алюминиевый завод, Иркутский алюминиевый завод (входит в холдинг «СУАЛ»), Каменск-Уральский металлургический завод (входит в холдинг «СУАЛ»), Кандалакшский алюминиевый завод (входит в холдинг «СУАЛ»), Красноярский алюминиевый завод (входит в холдинг «РусАЛ»), Михалюм (входит в холдинг «СУАЛ»), Надвоицкий алюминиевый завод (входит в холдинг «СУАЛ»), Новокузнецкий алюминиевый завод (входит в холдинг «РусАЛ»), Самарский металлургический завод (входит в холдинг «РусАЛ»), Саянский алюминиевый завод (входит в холдинг «РусАЛ»), Ступинская металлургическая компания (принадлежит РАО «Газпром»), Уральский алюминиевый завод (входит в холдинг «СУАЛ»), Фольгопрокатный завод.

Крупнейшими российскими предприятиями вольфрам-молибденовой подотрасли являются: Гидрометаллург, Жирекенский ГОК, Кировградский завод твердых сплавов, Лермонтовская горно-рудная компания, Приморский ГОК, Сорский ГОК.

Крупнейшими российскими предприятиями титан-магниевой подотрасли являются: АВИСМА, ВСМПО, Соликамский магниевый завод.

Крупнейшими российскими предприятиями редкометалльной подотрасли являются: Забайкальский ГОК, Орловский ГОК, Севредмет (принадлежит ЗАО «ФТК»).

Источник: Промышленный портал Metaprom.ru

Обзор металлургического производства 2008-2009 гг.: черная металлургия России

Актуальность: март 2009 г.

В статье представлен анализ развития черной металлургии в России за 2008-2009 гг. Рассмотрено производство в России основных видов продукции черной металлургии.

Металлургическое производство одно из наиболее трудоемких и технологически сложных. Особенности добычи сырья и производства продукции металлургии определили географию размещения металлургических баз. Черная металлургия России включает в себя три металлургических базы – уральскую, центральную и сибирскую. Сложившаяся удаленность производства черной металлургии от конечного потребителя возлагает на него значительные расходы, в том числе логистические. Базы цветной металлургии РФ различаются в зависимости от специализации на добыче легких либо тяжелых металлах. Производство тяжелых цветных металлов, не требующее значительных энергетических затрат, по сравнению с производством легких цветных металлов, располагается в местах добычи сырья. Ранее СССР занимало первое место по объемам добычи железной руды в мире и являлось одним из крупнейших экспортеров хромовых руд и марганцевых руд. На данный момент часть металлургических комплексов, принадлежавших СССР, находится на территории стран СНГ, в том числе, Украины, Казахстана. Естественно, эти факторы оказывают значительное влияние на развитие металлургии.

Особенности добычи сырья и производства продукции металлургии определили географию размещения металлургических баз. Черная металлургия России включает в себя три металлургических базы – уральскую, центральную и сибирскую. Сложившаяся удаленность производства черной металлургии от конечного потребителя возлагает на него значительные расходы, в том числе логистические. Базы цветной металлургии РФ различаются в зависимости от специализации на добыче легких либо тяжелых металлах. Производство тяжелых цветных металлов, не требующее значительных энергетических затрат, по сравнению с производством легких цветных металлов, располагается в местах добычи сырья. Ранее СССР занимало первое место по объемам добычи железной руды в мире и являлось одним из крупнейших экспортеров хромовых руд и марганцевых руд. На данный момент часть металлургических комплексов, принадлежавших СССР, находится на территории стран СНГ, в том числе, Украины, Казахстана. Естественно, эти факторы оказывают значительное влияние на развитие металлургии.

Таблица 1. Темпы роста металлургического производства в 2005-2008 гг.

| Период | Темп роста металлургического производства, в % к предыдущему периоду. |

|---|---|

| 2005 г. | 102,2 |

| 2006 г. | 107,5 |

| 2007 г. | 101,8 |

| 2008 г. | 94,8 |

Темпы роста отрасли последние два года снизились, при этом в 2008 году падение объемов производства произошло и в натуральном исчислении. Причины замедления роста в меньшей степени вызваны сложившимся кризисом в мировой экономике, так как снижение темпов отмечается уже по результатам 2007 года.

Черная металлургия

В промышленном масштабе черная металлургия начала развиваться с XVII века, в 1637 году голландцем Виниусом в районе города Тулы были построены первые заводы по выплавке чугуна. Основными потребителями продукции черной металлургии, и в частности, готового проката, являются такие отрасли, как строительство и машиностроение, а также газовая, нефтяная и железная дорога.

На протяжении последних нескольких лет показатели выпуска готового проката черных металлов неизменно росли, в 2005 г. рост составил 1,8%, в 2006 году производство данного вида продукции выросло на 6,5%, в 2007 г. – на 2,4%. Учитывая спад в отраслях потребления данной продукции, в частности, уменьшение показателей строительной отрасли, снижение объемов выпуска 2008 года на 5,1% вполне закономерно. Несмотря на рост производства в начале 2009 года по отношению к 4 кварталу предыдущего года, выпуск готового проката черных металлов снизился, составив всего 70% от показателей первого квартала 2008 г. Всего же за I квартал 2009 года данного вида продукции произведено 11,3 млн. тонн.

Всего же за I квартал 2009 года данного вида продукции произведено 11,3 млн. тонн.

Рисунок 1. Динамика производства готового проката черных металлов в 2008-2009 гг., млн. тонн

В общем объеме выпущенного готового проката черных металлов за 2008 год сортовой прокат составил 58,2%, листовой – 40,8% (холоднокатаный листовой – 7 700 тыс. тонн, горячекатаный – 15 400 тыс. тонн).

Кризисная ситуация 2008 года сказалась на большинстве предприятий черной металлургии. Так, Магнитогорский металлургический комбинат — один из крупнейших комбинатов России, относящийся к Уральской металлургической базе, снизил в 2008 году объемы выпуска готового проката на 10,6% по отношению к 2007 г. (на 4,1% к 2006 г.). Стоит отметить и тот факт, что к февралю 2009 г. на комбинате произошло сокращение 2 тысяч работников.

Таблица 2. Производство готового проката черных металлов основными предприятиями, тыс.

тонн

тонн

| Предприятие | 2006 г. | 2007 г. | 2008 г. | 1 квартал 2009 г. |

|---|---|---|---|---|

| ОАО Оскольский электрометаллургический комбинат | 2 346 | 2 567 | 2722 | 732 |

| ОАО «Уральская Сталь» | 2 875 | 2 852 | 2852 | 635 |

| ОАО «Магнитогорский металлургический комбинат» | 11 385 | 12 205 | 10911 | 1914 |

| ООО УК «Мечел» — Челябинский металлургический комбинат | 3 310 | 3 515 | 3413 | 745 |

| ОАО «Северсталь» — Череповецкий металлургический комбинат | 10 254 | 10 705 | 10031 | 1885 |

| ОАО «Нижнетагильский металлургический комбинат» | 5 007 | 5 207 | 4400 | 895 |

| ОАО «Новокузнецкий металлургический комбинат» | 1 684 | 1 709 | 1424 | 348 |

| ОАО «Западно-Сибирский металлургический комбинат» | 6 351 | 5 202 | 4999 | 1049 |

| ОАО «Новолипецкий металлургический комбинат» | 8 350 | 8 400 | 7955 | 1629 |

Рост объемов выпуска готового проката за прошедший год можно отметить только на ОАО «Оскольский электрометаллургический комбинат» (ООО УК «Металлинвест»). На предприятии при производстве продукции применятся метод прямого восстановления железа, который позволяет достичь высоких показателей по сравнению с традиционными методами производства. За 2008 год объем производства выросли на 6% к 2007 г. (в 2007 г. рост составил 9,3% к 2006 г.).

На предприятии при производстве продукции применятся метод прямого восстановления железа, который позволяет достичь высоких показателей по сравнению с традиционными методами производства. За 2008 год объем производства выросли на 6% к 2007 г. (в 2007 г. рост составил 9,3% к 2006 г.).

Наибольшее снижение объемов производства готового проката за 2008 г произошло на ОАО «Новокузнецкий металлургический комбинат», входящего в международную компанию «Евраз». Производство сократилось на 16,7% к 2007 г.

В целом, по итогам 2008 года, объемы производства готового проката черных металлов составили 56,6 млн. тонн.

Снижение заказов со стороны предприятий нефтегазовой, машиностроительной и других отраслей обусловило также и уменьшение выпуска стальных труб, широко применяемых в данных отраслях. Объемы производства стальных труб в 2008 г. составили 7,77 млн. тонн, в 2007 году данный показатель составлял 8,7 млн. тонн. За первый квартал 2009 года объемы выпуска труб из стали по отношению к аналогичному периоду 2008 года снизились на 29,7 % (1,4 млн. тонн).

тонн. За первый квартал 2009 года объемы выпуска труб из стали по отношению к аналогичному периоду 2008 года снизились на 29,7 % (1,4 млн. тонн).

Рисунок 2. Динамика производства стальных труб в 2008-2009 гг., тыс. тонн

Как и в производстве проката, выпуск труб из стали сократился на всех основных российских заводах, за исключением ОАО «Северский трубный завод», на котором в конце 2008 года открыли электросталеплавильный цех. В 2008 г. завод выпустил 6,55 млн. тонн стальных труб (на 3,2% выше показателей 2007 г.).

Таблица 3. Производство стальных труб основными предприятиями, тыс. тонн

| Предприятие | 2007 г. | 2008 г. | 1 квартал 2009 г. |

|---|---|---|---|

| ОАО «Синарский трубный завод» | 613,48 | 573,6 | 119,6 |

| ОАО «Таганрогский металлургический завод» | 704,53 | 606,6 | 140,3 |

| ОАО «Первоуральский новотрубный завод» | 826,15 | 701,4 | 121,7 |

| ОАО «Выксунский металлургический завод» | 1 707,71 | 1395,2 | 352,3 |

| ОАО «Волжский трубный завод» | 1 034,01 | 821 | 86,1 |

| ОАО «Челябинский трубопрокатный завод» | 1 081,48 | 834,9 | 140,6 |

| ОАО «Северский трубный завод» | 634,50 | 654,8 | 143,3 |

Выпуск чугуна и доменных ферросплавов, стали за 2008 год также меньше показателей предыдущего периода. По отношению к 2007 году объемы производства 2008 года составили 93,7% и 94,9% соответственно.

Рисунок 3. Динамика выпуска чугуна и доменных ферросплавов, стали в 2008-2009 гг., млн. тонн

Снижение внутреннего потребления, и соответственно, производства продукции черной металлургии сказалось и на объемах экспортно-импортных поставок. Объем импорта листового проката черных металлов за 2008 год составил 3,06 млн. тонн. По результатам 1 квартала 2009 года было ввезено на 40% продукции меньше, чем в аналогичном периоде 2008 г.

Рисунок 4. Динамика импорта листового проката черных металлов в 2008-2009 гг., тыс. тонн

Объем экспортных поставок листового проката черных металлов за 2008 год также снизился, составив по результатам года 8,69 млн. тонн. Экспорт за первый квартал 2009 года по отношению к 2008 г. уменьшился на 17,7%.

‘

Рисунок 5.

Динамика экспорта листового проката черных металлов в 2008-2009 гг., тыс. тонн

Динамика экспорта листового проката черных металлов в 2008-2009 гг., тыс. тонн

Импорт стальных труб по результатам 2008 года составил 1,03 млн. тонн. В первом квартале 2009 года было импортировано в 2 раза меньше объемов продукции, чем в 1 квартале 2008 г. Общий объем экспорта стальных труб за 2008 год составил 1,39 млн. тонн. Экспортные поставки труб из стали возросли на 24% в первом квартале 2009 г. к аналогичному периоду 2008 г.

Рисунок 6. Динамика внешнеторговых поставок стальных труб в 2008-2009 гг., тыс. тонн

Общее внутреннее потребление готового проката черных металлов за 2008 год составило 33,6 млн. тонн.

Объем импортных поставок стали составляет незначительную долю общего рынка данной продукции, за 2008 год было ввезено 11,7 тыс. тонн, по сравнению с 1 кварталом 2008 года в 1 квартале 2009 объемы возросли в 2 раза. Импорт чугуна и ферросплавов наоборот, снизился, составив 61% от показателей 1 квартала 2008 года. Экспорт стали за 2008 год составил 18,05 млн. тонн, чугуна и ферросплавов – 6,216 млн. тонн, при этом, за первый квартал 2009 года данные показатели ниже показателей 1 квартала 2008 года на 23% и на 22%,соответственно (3,8 млн. тонн и 1,2 млн. тонн.).

Экспорт стали за 2008 год составил 18,05 млн. тонн, чугуна и ферросплавов – 6,216 млн. тонн, при этом, за первый квартал 2009 года данные показатели ниже показателей 1 квартала 2008 года на 23% и на 22%,соответственно (3,8 млн. тонн и 1,2 млн. тонн.).

Одним из главных факторов развития металлургического производства, в частности, черной металлургии, является рост внутреннего потребления продукции данной отрасли. Черные металлы по-прежнему один из основных видов конструкционных материалов в строительстве и машиностроении. При дальнейшем развитии потребляющих отраслей, повышении качества экспортируемой продукции, а также увеличении темпов технического переоснащения предприятий, можно прогнозировать умеренное повышение темпов роста черной металлургии в ближайшие годы.

При подготовке части материала использованы данные МЭРТ

В начало

Точиева Л.Б., аналитик ID — Marketing

Апрель, 2009 г.

В Москве задержали главу департамента металлургии и стройматериалов Минпромторга — Происшествия

МОСКВА, 1 апреля. /ТАСС/. Правоохранительные органы задержали директора департамента металлургии и стройматериалов Минпромторга России Павла Серватинского в рамках уголовного дела о превышении должностных полномочий. Как уточнил ТАСС источник в правоохранительных органах, следствие будет просить суд арестовать его.

«В ходе оперативно-разыскных мероприятий сотрудниками правоохранительных органов при оперативной поддержке сотрудников ФСБ России был задержан директор департамента металлургии и стройматериалов Минпромторга России Павел Серватинский. Он подозревается в превышении должностных полномочий. После проведения ряда следственных действий следователи намерены выйти в суд с ходатайством об избрании в отношении чиновника меры пресечения в виде заключения под стражу», — сказал собеседник агентства.

В Минпромторге ТАСС подтвердили факт следственных действий в отношении Павла Серватинского. «В настоящий момент проводятся следственные мероприятия. Министерство всегда оказывает содействие следственным органам и предоставляет всю необходимую для установления истины информацию», — сказал представитель ведомства.

«В настоящий момент проводятся следственные мероприятия. Министерство всегда оказывает содействие следственным органам и предоставляет всю необходимую для установления истины информацию», — сказал представитель ведомства.

При этом министерство подчеркнуло, что исходит из особой ответственности госслужащих и повышенного внимания к их работе со стороны граждан и органов правопорядка. «Позиция министерства заключается в том, что сотрудники должны соответствовать этим требованиям и действовать строго в рамках закона. Случаи его нарушения будут разбираться с привлечением и во взаимодействии с правоохранительными органами», — сказали в министерстве.

Это не первое дело в отношении чиновников Минпромторга. Как сообщалось ранее, в начале этой недели в ходе оперативно-разыскных мероприятий были установлены и задержаны Андрей Бандуров — ведущий специалист-эксперт отдела гособоронзаказа и ядерно-радиационной безопасности департамента судостроительной промышленности и морской техники Минпромторга РФ, а также его коллега — консультант того же отдела Сослан Гериев. Им официально предъявлено обвинение в получении взятки в крупном размере (ч. 5 ст. 290 УК РФ). Хамовнический суд Москвы избрал обвиняемым арест на срок до 26 мая. Санкция инкриминируемой чиновникам статьи предусматривает наказание от семи до 12 лет лишения свободы со штрафом в размере до шестидесятикратной суммы взятки.

Им официально предъявлено обвинение в получении взятки в крупном размере (ч. 5 ст. 290 УК РФ). Хамовнический суд Москвы избрал обвиняемым арест на срок до 26 мая. Санкция инкриминируемой чиновникам статьи предусматривает наказание от семи до 12 лет лишения свободы со штрафом в размере до шестидесятикратной суммы взятки.

Металлургия — Главная | О регионе | Экономика | Промышленность | Металлургия

В промышленном производстве области наибольший удельный вес приходится на металлургическое производство.

Металлургический комплекс области является одним из крупнейших производителей металлопродукции в России, ведущим в Северо-Западном федеральном округе.

Крупнейшие металлургические предприятия металлургии в Вологодской области — Череповецкий металлургический комбинат ПАО «Северсталь» и ОАО «Северсталь-метиз».

ПАО «Северсталь»

http://www.severstal.ru

Череповецкий металлургический комбинат – ключевой актив дивизиона «Северсталь Российская Сталь», один из крупнейших интегрированных заводов по производству стали и один из самых рентабельных металлургических предприятий в мире.

Основные виды выпускаемой предприятием продукции – арматура, катанка, круг, уголок, швеллер, шестигранник, судовая сталь, сталь для мостостроения, строительства зданий и сооружений, сталь для сосудов, работающих под давлением, электротехническая сталь, оцинкованная сталь, оцинкованная сталь с полимерным покрытием, автолист, гнутые профили, двухслойная плакированная сталь, трубная заготовка.

ОАО «Северсталь-метиз»

http://www.severstalmetiz.com«Северсталь-метиз» – группа предприятий, объединяющая метизные активы компании «Северсталь», входящая в ТОП-5 крупнейших европейских компаний в своем сегменте и имеющая стратегию развития, направленную на достижение единых общекорпоративных целей ПАО «Северсталь».

Группа предприятий «Северсталь-метиз» — это эффективно работающая компания, стремящаяся к совершенствованию своих бизнес-процессов, работающая в нишевых сегментах с высокой добавленной стоимостью (рынки, отрасли, продукты), ориентированная на создание ценности для клиента через лучший портфель «продукт-сервис».

Предприятия группы выпускают более 100 тыс. видов продукции, включая низкоуглеродистую и высокоуглеродистую проволоку, гвозди, холоднотянутую сталь, стальные канаты, сетки и крепеж.

Металлургия и горнорудная промышленность

Горнодобывающие предприятия России являются основной базой, формирующей бюджет страны. Вклад отрасли в ВВП составляет 60-70%, наращивание экспорта сырья и готовой продукции обеспечивает стабильное положение экономики страны. Отрасль на 46% является экспортно ориентированной и генерирует почти 10% всех валютных поступлений от внешнеэкономической деятельности.

Россия добывает 48 наименований минерального сырья, что делает ее абсолютным лидером среди 166 горнодобывающих стран. Большая часть стран-участников рынка оперируют более скромным перечнем – до 10-ти видов минералов. Россия владеет примерно 40% мировых залежей железных руд, это соответствует почти 65 млрд тонн руды, из них 45 млрд тонн руды относится к производственной категории. Каждый год в нашей стране добывают 15% мировой добычи железных руд.

Каждый год в нашей стране добывают 15% мировой добычи железных руд.

Российское государство определяет положение дел на мировом рынке цветных металлов. На долю России приходится 20% мирового производства алюминия и 40% – никеля. Примерно 70% российских цветных металлов экспортируются в другие государства, из них 48% объема вывоза составляет алюминий, 20% — никель, 12% — медь.

Традиционно конкурируя с зарубежными компаниями на высокоразвитых рынках, российские металлурги постоянно повышают свою эффективность, внедряют новые технологии и осваивают выпуск новых видов продукции. Эксперты отмечают высокий уровень технического оснащения участников отрасли, по их оценкам, степень износа оборудования российских компаний в полтора раза ниже, чем в среднем на мировом рынке. Отрасль активно развивается: расширяются производственные мощности, внедряются инновационные решения, модернизируются действующие производства.

География проектов, выполненных нашей Компанией для предприятий горнодобывающей и металлургической отрасли, охватывает всю территорию России. Наши специалисты выполняли работы на объектах ПАО «ГМК «Норникель» в Заполярье, АК «АЛРОСА» (ПАО) в Якутии, на производствах Магнитогорского металлургического комбината, Металлургического завода «Электросталь», на Алмазном месторождении ПАО «Лукойл» в Архангельске и заводах ООО УК «МЕТАЛЛОИНВЕСТ» в Москве, Курской и Белгородской областях, на угольных разрезах АО «Сибирская Угольная Энергетическая Компания».

Наши специалисты выполняли работы на объектах ПАО «ГМК «Норникель» в Заполярье, АК «АЛРОСА» (ПАО) в Якутии, на производствах Магнитогорского металлургического комбината, Металлургического завода «Электросталь», на Алмазном месторождении ПАО «Лукойл» в Архангельске и заводах ООО УК «МЕТАЛЛОИНВЕСТ» в Москве, Курской и Белгородской областях, на угольных разрезах АО «Сибирская Угольная Энергетическая Компания».

ПАО «Магнитогорский металлургический комбинат»

Новые возможности обновленного стана 2500 горячей прокатка Расширение сортамента, повышение качества, наращивание мощностей Инвестиционное лидерство Целевые инвестиции в высококачественные активы и высокорентабельные проекты

Социальная ответственность Соблюдение интересов работников, партнеров

Маркетплейс Группы ПАО «ММК» Продажа продукции производства ПАО «ММК» в режиме онлайн

ИНДУСТРИЯ-4. ММК продолжает реализацию Ключевым элементом Стратегии развития Группы ММК до 2025 года является Социальная ответственность Соблюдение интересов работников, партнеров

Маркетплейс Группы ПАО «ММК» Продажа продукции производства ПАО «ММК» в режиме онлайн

|

0

0 Джон Хьюз и Российская металлургия на JSTOR

Информация журнала The Economic History Review публикует статьи на основе оригинальных

исследования по всем аспектам экономической и социальной истории. Обзор

редактируется от имени Общества экономической истории ведущими учеными. Это

издается с 1927 г. и является одним из ведущих мировых журналов

поле. Обзор приветствует вклады на основе полной

спектр методологических подходов, используемых экономическими и социальными историками и

рада опубликовать высококачественные исследования по экономической и социальной истории.

любой точки мира.Акцент делается на широком освещении тем экономической

и социальные изменения, включая их интеллектуальные, политические и культурные последствия.

Помимо обычных статей, некоторые выпуски содержат статьи в серию

из «Обзоров и предположений», которые являются более рефлексивными обзорными статьями. Для

много лет назад исчерпывающий ежегодный список публикаций по экономической

опубликована социальная история Великобритании и Ирландии. Каждый выпуск

также содержит значительное количество рецензий на книги.JSTOR предоставляет цифровой архив печатной версии журнала Economic

Обзор истории.

Обзор

редактируется от имени Общества экономической истории ведущими учеными. Это

издается с 1927 г. и является одним из ведущих мировых журналов

поле. Обзор приветствует вклады на основе полной

спектр методологических подходов, используемых экономическими и социальными историками и

рада опубликовать высококачественные исследования по экономической и социальной истории.

любой точки мира.Акцент делается на широком освещении тем экономической

и социальные изменения, включая их интеллектуальные, политические и культурные последствия.

Помимо обычных статей, некоторые выпуски содержат статьи в серию

из «Обзоров и предположений», которые являются более рефлексивными обзорными статьями. Для

много лет назад исчерпывающий ежегодный список публикаций по экономической

опубликована социальная история Великобритании и Ирландии. Каждый выпуск

также содержит значительное количество рецензий на книги.JSTOR предоставляет цифровой архив печатной версии журнала Economic

Обзор истории. Электронная версия журнала Economic History Review

доступно на http://www.interscience.wiley.com.

Авторизованные пользователи могут иметь доступ к полному тексту статей на этом сайте.

Электронная версия журнала Economic History Review

доступно на http://www.interscience.wiley.com.

Авторизованные пользователи могут иметь доступ к полному тексту статей на этом сайте.

Wiley — глобальный поставщик контента и решений для рабочих процессов с поддержкой контента в областях научных, технических, медицинских и научных исследований; профессиональное развитие; и образование.Наши основные направления деятельности выпускают научные, технические, медицинские и научные журналы, справочники, книги, услуги баз данных и рекламу; профессиональные книги, продукты по подписке, услуги по сертификации и обучению и онлайн-приложения; образовательный контент и услуги, включая интегрированные онлайн-ресурсы для преподавания и обучения для студентов и аспирантов, а также для учащихся на протяжении всей жизни. Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять их потребности и реализовывать их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми обществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS. Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому контенту, а также поддерживает все устойчивые модели доступа.Наша онлайн-платформа, Wiley Online Library (wileyonlinelibrary.com), является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми обществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS. Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому контенту, а также поддерживает все устойчивые модели доступа.Наша онлайн-платформа, Wiley Online Library (wileyonlinelibrary.com), является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Институт металлургии и материалов имени А.А. Байкова

Институт металлургии и материаловедения им. А.А. Байкова Российской академии наук (РАН) был основан в 1938 году с целью разработки важнейших фундаментальных проблем физической химии и технологий в области черная и цветная металлургия.Инициатива принадлежала выдающемуся российскому металлургу академику Ивану Павловичу Бардину, который стал первым директором ИМЭТ.

А.А. Байкова Российской академии наук (РАН) был основан в 1938 году с целью разработки важнейших фундаментальных проблем физической химии и технологий в области черная и цветная металлургия.Инициатива принадлежала выдающемуся российскому металлургу академику Ивану Павловичу Бардину, который стал первым директором ИМЭТ.

В разное время в составе ИМЕТ работали многие выдающиеся ученые: академики А.А. Байков, А.А.Бочвар, Н.Т. Гудцов, М.А.Павлов, А.М. Самарин, Н.Н. Рыкалин, Н.В. Савицкий, А.И. Манохин, Д.М. Чижиков.

Сегодня ИМЕТ возглавляет академик Ю.К.Ковнеристый. В штате академики Н.П. Пякишев, О.А. Банных и И.И. Новиков, члены-корреспонденты Академии Г.С. Бурханов, С.П. Ефименко и Ю.В. Цветков, 21 профессор, более 50 докторов наук и 135 кандидатов наук, работающих по 22 научным направлениям. лаборатории.

Институт имеет опытную установку на мощностях Москвы и цех с опытными установками в Жилево Московской области, которые используются при разработке новых металлургических процессов. Конструкторское бюро института разрабатывает опытные образцы приборов и оборудования по результатам лабораторных исследований.IMET поддерживает тесные контакты с научно-исследовательскими учреждениями и производственными предприятиями черной и цветной металлургии, где проводится большая часть экспериментальных работ, а новые разработанные технологии апробируются в экспериментальном или коммерческом масштабе.

Конструкторское бюро института разрабатывает опытные образцы приборов и оборудования по результатам лабораторных исследований.IMET поддерживает тесные контакты с научно-исследовательскими учреждениями и производственными предприятиями черной и цветной металлургии, где проводится большая часть экспериментальных работ, а новые разработанные технологии апробируются в экспериментальном или коммерческом масштабе.

ИМЕТ участвует и координирует все научно-исследовательские работы, проводимые в соответствии с Государственными научно-техническими программами в области разработки перспективных материалов, технологий получения высокотемпературных сверхпроводников, экологических проблем в металлургии и т. Д.Институт имеет многочисленные научные связи с исследовательскими центрами и фирмами в США, Германии, Нидерландах, Японии, Китае, Корее и других странах.

Помимо традиционных вопросов металлургии, таких как физическая химия и технология производства черных, цветных и редких металлов и сплавов, проводятся исследования в области интерметаллидов, монокристаллов, аморфных и микрокристаллических материалов, композитов, порошков и методов их получения. уплотнение, нанесение покрытий и т. д.Доклады ученых ИМЕТ публикуются в ведущих российских и западных журналах, в том числе «Российская металлургия. Металлы. Известия РАН», «Сталь в переводе», «Русский журнал цветных металлов» (три журнала переведены и издаются в США. ), «Труды Академии наук», «Физика и химия обработки материалов», «Неорганические материалы» и многие другие.

уплотнение, нанесение покрытий и т. д.Доклады ученых ИМЕТ публикуются в ведущих российских и западных журналах, в том числе «Российская металлургия. Металлы. Известия РАН», «Сталь в переводе», «Русский журнал цветных металлов» (три журнала переведены и издаются в США. ), «Труды Академии наук», «Физика и химия обработки материалов», «Неорганические материалы» и многие другие.

Правительство РФ

Российский рынок черных металлов развивается в соответствии с принципами мировой экономической системы и во многом зависит от мировых тенденций развития металлургической отрасли.Россия занимает пятое место в мире по производству стали (после Китая, Японии, США и Индии), третье место по производству стальных труб (после Китая и Японии), третье место по производству металлопродукции (после Китая и Японии) и пятое по товарному железному камню. производство (за Бразилией, Китаем, Австралией и Индией).

На сегодняшний день в отрасли сформировано десять крупных холдингов: Евраз Холдинг, Северсталь, Новолипецкий металлургический комбинат, Магнитогорский металлургический комбинат, Металлоинвест, Мечел, Промышленно-металлургический холдинг и трубные компании ТМК, ОМК и ЧТПЗ. Предприятия задействованы на всех этапах производственной цепочки, что позволяет минимизировать риски как на внутреннем, так и на внешнем рынках, оптимизировать инвестиционную политику и обеспечить собственные запасы сырья. Также холдинговые компании активно развивают собственные сервисы в области металлообработки и торговли металлопродукцией как в России, так и за рубежом.

Предприятия задействованы на всех этапах производственной цепочки, что позволяет минимизировать риски как на внутреннем, так и на внешнем рынках, оптимизировать инвестиционную политику и обеспечить собственные запасы сырья. Также холдинговые компании активно развивают собственные сервисы в области металлообработки и торговли металлопродукцией как в России, так и за рубежом.

В 2012 году экспорт из России изделий из черного металла s составил 28,7 млрд долларов США, что на 2,2 млрд долларов США меньше, чем в 2011 году.Объем импорта в 2012 году составил $ 14,5 млрд, что на 2 млрд долларов меньше, чем в 2011 году.

Внутреннее потребление проката черных металлов в 2012 году составило 39,4 млн тонн, что на 100,2% по сравнению с 2011 годом. стальные трубы в 2012 году снизились на 13,9% до 8,9 млн тонн по сравнению с 2011 годом.

В 2013 году ожидается снижение объемов производства на 1-3% по сравнению с 2012 годом из-за низкого спроса на внутреннем и внешнем рынках.

Объем инвестиций в предприятия черной металлургии в 2012 году снизился на 6,4%, до 176 млрд рублей по сравнению с 2011 годом (188 млрд рублей). В то же время инвестиции прошлых лет позволили снизить уровень износа основных средств до 40%.

Реализация масштабных инвестиционных проектов и мероприятий по повышению эффективности производства позволила внедрить новые технологии, отказаться от неэффективных производств и увеличить долю продукции с добавленной стоимостью.Все инвестиционные проекты, которые реализованы и реализуются в соответствии со Стратегией развития металлургии России до 2020 года, направлены, в первую очередь, на удовлетворение потребностей отечественных потребителей: топливно-энергетического комплекса, судостроения, авиастроения. строительство, энергетика, строительство железных дорог, строительство и другие.

С 2011 по первые пять месяцев 2013 года внутренний и мировой спрос на сталь снижался, что привело к соответственно снижению цен.

Металлургические компании на сегодняшний день работают на минимальном уровне рентабельности, что позволяет им не брать кредиты, а оплачивать существующие, в том числе взятые под госгарантии.

По оценкам, значительного роста объемов производства металла не ожидается. Годовой прирост не превысит 1-1,5%, за исключением рельсового производства, за счет запуска двух рельсовых производств в 2013 году. Этот прогноз основан на низком спросе на внутреннем рынке и ожиданиях дальнейшего снижения спроса на мировой рынок металлопродукции.

К числу основных проблем, сдерживающих дальнейшее развитие сектора черной металлургии , относятся:

· низкий спрос на металлопродукцию на внутреннем рынке, в том числе продукцию повышенной эксплуатационной готовности;

· рост стоимости энергоресурсов и железнодорожного транспорта;

· низкий уровень защиты внутреннего рынка, который будет продолжать падать из-за условий вступления России в ВТО, существующих трудностей с проведением антидемпинговых и специальных защитных расследований в рамках Таможенного союза и невозможности их проведения задним числом;

· существенная дополнительная финансовая нагрузка на предприятия, связанная с чрезмерными платежами за загрязнение и обязательными страховыми выплатами, препятствующими реализации инвестиционных проектов в области охраны окружающей среды и энергоэффективности;

· отсутствие поддержки инвестиционных проектов в неосвоенных и труднодоступных регионах, что делает проекты экономически неэффективными.

Для решения существующих проблем, реализуется ряд мер государственной поддержки , направленных на:

· стимулирование развития машиностроительной отрасли страны для увеличения внутреннего спроса на металлопродукцию;

· обеспечение прозрачности закупок субъектов естественных монополий и компаний, частично находящихся в государственной собственности;

· запрещение повторного использования металлических изделий, в частности стальных труб, в строительстве;

· ограничение роста цен на электрическую энергию и природный газ для промышленных потребителей;

· предоставление собственникам опасных объектов более низких ставок страхования гражданской ответственности (до экономически обоснованного уровня) от несчастных случаев;

· корректировка методики расчета вреда, причиненного водным объектам вследствие нарушения водного режима, установление факта причинения вреда и установление критериев загрязнения водных объектов;

· устранение многократного взыскания штрафов за негативное воздействие и возмещение вреда, разработка механизмов адресного расходования собранных средств на возмещение вреда водному объекту;

· повышение эффективности механизмов торговой защиты предприятий нефинансового сектора в открытой экономической среде;

· установление льготных ставок налога на добычу полезных ископаемых на Дальнем Востоке и в Забайкальском крае.

Состояние и перспективы развития черной металлургии в России | Цветков

[1] Бринза В.В., Галиев З.К., Галиева Н.В. (2017) Развитие науки в области природопользования и управления предприятиями горнодобывающей и металлургической промышленности и управления горнодобывающей промышленностью . Москва, Издательство НРТУ «Московский институт стали и сплавов

», 402 с.

[2] Бурданов И. А. (2017) Влияние противоречия российской экономики на развитие металлургического комплекса. [Влияние противоречий российской экономики на развитие металлургического комплекса]. Сталь , № 9, с: 62-68.

[3] Бутуханов В.Л. (2017) Инновационные технологии в экономике комплексного использования минерального сырья . Хабаровск, РИЦ ХСАЭЛЬ, 96 с.

[4] Черепанова Т. (2017) Арктическое импортозамещение. [Арктическое импортозамещение]. Поставка и продажа металлов , №5,

с: 30-31.

[5] Coundown zur EMO Hannover 2017. Stshlmarkt , (2017), 67. No. 9, p. 56.

[6] Die drutshe Stahlproduktion steit writer Fragiler Aufsehwung. Stahlreport (2017). 72 № 5, с. 26 — 27.

[7] Глухов В.В., Некрасова Т.П. (2017) Экономика порошковой металлургии .СПб., Изд-во Политехнического университета, 146 с.

[8] Игнатенко Т. (2017) Текущее состояние трубного ринка России. [Текущее состояние трубного рынка в России] Продажа и продажа металла, № 6, с: 18-27.

[9] Industrie 4.0 как wirtschaftlich relatedantes Produktionskouzept. Stahl und Eisen , (2017), 137, № 5, стр. 20-22.

[10] Иванов И. Н., Беляев М. Д., Беляев А. М. (2017) Современные тенденции развития мирового ринка черных металлов.[Современные тенденции развития мирового рынка черных металлов]. Сталь , №11, с: 53-54.

[11] Калугин М. (2017) Российские технологии для доменщиков всего мира. Поставка и продажа металлов , №11, с. 76-77.

76-77.

[12] Картавцев С.В., Нечипоренко Е.Г. (2017) Расчеты энергоемкости продукции металлургических установок и систем, использующих тепло .Магнитогорск: Магнитогорский государственный технический университет им. Носов Г.И., 71 с.

[13] Комаров С., Сано М. (2018) Влияние звуковых волн на скорость обезуглероживания Fe — C Met. Vet and Mater Trans , 49 № 1, стр. 264-273.

[14] Комплексные решения для добычи и транспортировки нефти и газа. Металлоснабжение и продажа, № 9 (2017), стр. 24-35.

[15] Коновалов Г.В., Дарьин А.А., Васильев В. В. (2017) Металлургические печи . СПб, Санкт-Петербургский горный университет, 121 стр.

[16] Крапчатов Е., Малый В. (2017) Агломерационный фактор металлопотребления. Поставка и продажа металлов , №6, с. 95-99.

[17] Кудрин В.А., Шишимиров В.А. (2017) Технологические процессы производства стали . Ростов-на-Дону, Издательство «Феникс», 302 стр.

[18] Mabgeschneiderte Schweibgitter. Stahlreport , (2017), 72, № 1-26, с. 12.

Stahlreport , (2017), 72, № 1-26, с. 12.

[19] Матвеев Б. Н. (2017) Проектирование и внедрение агрегатов бесконечного литья-прокатки сортовых профилей. [Проектирование и внедрение машин непрерывной разливки — прокатки сортового проката]. Сталь , №10, с: 57-60.

[20] Металлургия чугуна, визы XXI в. . М., Издательство «Кодекс», 2017, 624 с.

[21] Мухаметдинов Н., Штанский В. (2017) Где наити источники

роста? [Где найти источники роста?]. Поставка и продажа металлов , №11, с .: 37-41.

[22] Николаев Н. (2017) Определены точки роста. Поставка и продажа металлов , №2, с: 26-37.

[23] Перетич М., Крумер С., Ррикел Х. и Уотсон К. (2017) Модули производительности — удобный способ модернизировать прокатные станы горячей прокатки. Протоколы конференции Aistech , Нэшвилл, Теннесси, 8-11 мая 2017 г.Варрендейл (штат Пенсильвания), стр. 2009.

[24] Повышение эффективности металлургического производства . Липецк, 2017.112 с.

Липецк, 2017.112 с.

[25] Ракита М., Хон К. (2017) Влияние поля давления в расплавах на первичное зародышеобразование в процессах затвердевания. Мет и Матер . Trans, B. 48, No. 5, pp. 2232-2244.

[26] Россия в цифрах 2010 г. [Россия в цифрах 2010 г.]. Статистический сборник.Росстат, Москва, 2012.

[27] Россия в цифрах 2016 г . [Россия в цифрах 2016 года]. Статистический сборник. Росстат, Москва, 2017.

[28] Сергеев Н.Н., Гвоздев А.Е., Стариков Н.Е. (2017) Технология металлов и сплавов . Тула, 490 с.

[29] Современные проблемы электрометаллургии стали. Материалы XVII Международной конференции. Челябинск 2017, часть I — 252 с., часть II — 223 с.

[30] Stahlproduktion setzt и Wasserstofl-und Bremstoffzellentechnologie. Stahlmarkt , (2017), 67, № 8, стр. 18.

[31] Симпозиум по технологии переработки полезных ископаемых Цемент. Инт . (2016), 14 № 3, стр: 30-31.

[32] Тарновский В. (2017) Новые технологии ашинского метзавода. [Новые технологии Ашинского металлургического комбината]. Поставка и продажа металлов , №1, с: 24-25.

(2017) Новые технологии ашинского метзавода. [Новые технологии Ашинского металлургического комбината]. Поставка и продажа металлов , №1, с: 24-25.

[33] Тарновский В. (2017) Поздняя осень на катке стали. Металлоснабжение и сбыт , №11, с. 21-25.

[34] Тарновский В. (2017) Ждем тепла. Поставка и продажа металлов , №4, с. 10-13.

[35] Цыба О. (2017) Современные тенденции развития рынка арматурного проката. Поставка и продажа металлов , №9, с. 36-39.

Металлургия России — проценты

Филиал металлургия России n промышленность составляет около 5% российского ВВП , около 18% промышленное производство и около 14% экспорта s.Объем металлургического производства составил 1,87 трлн руб. (2009 г. ). Инвестиции в основной капитал в металлургии составили 280 млрд руб. (2008 г.). Средняя заработная плата в металлургической отрасли составила 23 258 долларов США в месяц (март 2010 г.).

). Инвестиции в основной капитал в металлургии составили 280 млрд руб. (2008 г.). Средняя заработная плата в металлургической отрасли составила 23 258 долларов США в месяц (март 2010 г.).

Металлургия

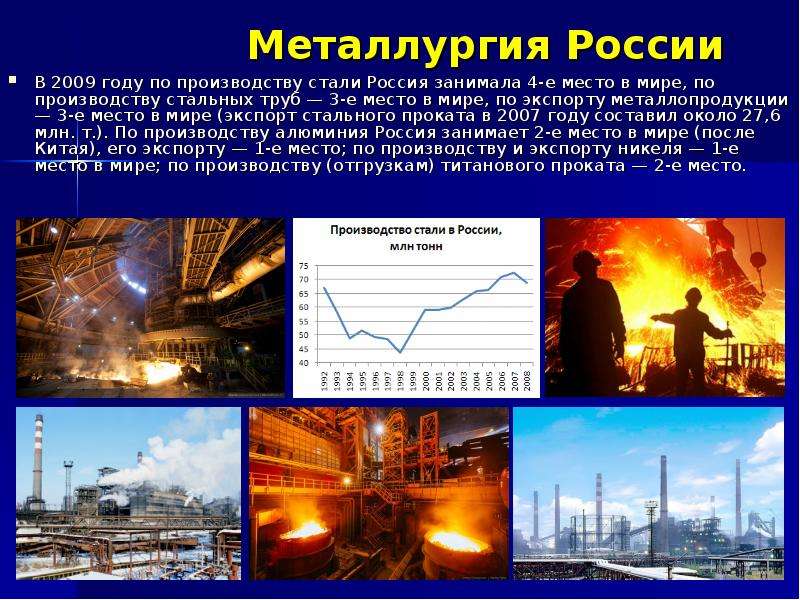

Доля черной металлургии в объеме промышленного производства в России составляет около 10%. Сталелитейная промышленность включает более 1,5 тыс. Предприятий и организаций, 70% из которых градообразующие, и более 660 тыс. Сотрудников.По данным на 2008 год, Россия занимала 4-е место в мире по производству стали (72 миллиона тонн в год). По состоянию на 2007 год Россия занимает третье место в мире (после Китая и Японии) по экспорту металлопродукции (27,6 млн тонн в год).

По состоянию на 1 января 2007 года производственные мощности готового проката стали в России — 67,9 млн тонн. С 2000 по 2008 год мощности по производству стали увеличились на 6,7 млн тонн, готового проката — на 4,3 млн тонн, стальных труб — на 780 тыс. Тонн.

Более 80% промышленного производства черной металлургии России приходится на 9 крупных компаний: Евраз , Северсталь , НЛМК , Магнитогорский металлургический комбинат < / a> (ММК), УК Металлоинвест , Мечел , TMK ,  wikipedia.org/wiki/United_Metallurgical_Company»> Объединенная металлургическая компания , Челябинский трубопрокатный завод .

wikipedia.org/wiki/United_Metallurgical_Company»> Объединенная металлургическая компания , Челябинский трубопрокатный завод .

Россия Черная металлургия — флаги , Карты, Экономика, История, Климат, Природные ресурсы, Текущие проблемы, Международные соглашения, Население, Социальная статистика, Политическая система

Назад в Россию ЭкономикаНачиная с 1921 года советское правительство Ленина сделало модернизацию промышленности своей приоритетной задачей.Но именно при Сталине система централизованного планирования была полностью развита, и индустриализация Российской республики достигла своего пика. На протяжении всего сталинского периода инвестиционные ресурсы направлялись в тяжелую промышленность за счет легкой или легкой промышленности.

В более поздний советский период экономические реформаторы, такие как Никита Хрущев, пытались перенаправить некоторые ресурсы в потребительскую промышленность, но в конечном итоге акцент снова сместился на тяжелую и военную промышленность.Этот акцент был особенно сильным, когда Советский Союз строил свою военную базу во время холодной войны. В 1970-е годы производительность труда снизилась. В рамках своей программы перестройки в конце 1980-х Горбачев перенаправил ресурсы на потребительские товары, но этих усилий оказалось недостаточно, чтобы предотвратить распад обрабатывающего сектора.

В 1990-е годы России срочно потребовалось возрождение производственного сектора, чтобы обеспечить занятость и увести реструктуризацию промышленных приоритетов в сторону от непрактичного советского акцента на субсидируемую тяжелую промышленность и военно-промышленный комплекс (ВПК).Хотя значительная доля предприятий ОПК в России была полностью или частично переведена на гражданское производство, а большинство производителей были частично или полностью приватизированы, объем производства в обрабатывающей промышленности продолжал в целом снижаться в середине 1990-х годов (см. Таблицу 18, Приложение). Эта тенденция замедлилась к 1995 году, когда падение общего промышленного производства составило 4 процента по сравнению с 1994 годом; общий показатель за 1994 год был на 23 процента ниже, чем за 1993 год.

Черная металлургия

Черная металлургия Советского Союза была образцом централизованного планирования тяжелой промышленности.Быстрорастущая промышленность, имеющая жизненно важное значение для снабжения других отраслей тяжелой промышленности полуфабрикатами, лидировала в мире по объему производства в 1970-х и 1980-х годах. Однако, начиная с середины 80-х годов, черная металлургия не успевала за потребностями отечественной промышленности и зарубежных рынков в более сложных и прочных металлических материалах. Многие старые заводы с устаревшими технологиями продолжали работать на полную мощность; Советские планы предусматривали переоснащение отрасли в 1990-е годы, но ресурсов России было недостаточно для такого масштабного проекта.

В 1994 году на долю черной и цветной металлургии приходилось около 16 процентов промышленного производства. В 1996 году более 80 процентов производства стали в России приходилось на восемь заводов, хотя в эксплуатации находилось около 100 заводов. К важнейшим продуктам отрасли относятся трубы, чугун, выплавленная сталь, готовый прокат и фасонный прокат. Четыре крупнейших металлургических предприятия — это Новолипецкий и Череповецкий металлургические заводы, расположенные соответственно на юго-востоке и севере Москвы, а также Магнитогорский и Нижнетагильский металлургические комбинаты, расположенные в Уральском промышленном регионе.В 1995 году Череповецкий завод был преобразован в акционерное общество «Северсталь». В середине 1990-х годов более половины производства стали в России приходилось на устаревшие мартеновские печи; на более современный метод непрерывной разливки пришлось всего 24% производства.

В первой половине 1990-х годов сталелитейная промышленность особенно сильно пострадала от общего экономического спада в России, который вызвал резкое падение внутреннего потребления; к 1996 году использовалось только от 50 до 60 процентов мощности.С 1991 по 1994 год производство проката упало с 55,1 миллиона тонн до 35,8 миллиона тонн. Продажи за границу были особенно важны как единственный источник твердой валюты для некоторых предприятий, на которые в некоторых случаях приходилось до 60 процентов продукции. В 1995 году российский экспорт увеличился на 30 процентов, в результате чего Россия стала вторым по величине экспортером черных металлов в мире. Однако в период с 1994 по 1996 год рентабельность таких продаж существенно упала. Большая часть внутреннего бизнеса сталелитейной промышленности заключалась в оплате натурой поставщикам сырья и железным дорогам.Себестоимость производства увеличивается из-за цен на такие внутренние ресурсы, как уголь, железная руда и транспорт, которые в 1996 году в среднем были на уровне или выше мирового уровня. Еще одна крупная статья расходов для сектора черной металлургии — это программы социальной поддержки рабочих. Эти затраты, в свою очередь, поднимают внутренние цены на металл по сравнению с международными уровнями.

Данные на июль 1996 г.

ПРИМЕЧАНИЕ. Информация о России на этой странице переиздана из Библиотеки Конгресса США по исследованиям стран и Справочника ЦРУ по всему миру.Мы не делаем никаких заявлений относительно достоверности информации, содержащейся здесь в Российской черной металлургии. Все предложения по исправлению ошибок, связанных с российской черной металлургией, следует направлять в Библиотеку Конгресса США и в ЦРУ.

Факультеты, кафедры, центры: Кафедра металлургии чугуна и стали: Специальности

Описание

Лицензионный объем приема студентов на 1 курс — 1 группа — 25 человек и на 3 курс принимаются выпускники техникумов.Кроме того, на кафедре осуществляется подготовка кадров высшей квалификации (кандидатов, докторов наук) через аспирантуру и докторантуру, а также осуществляется повышение квалификации и переподготовка педагогических, технических и инженерных кадров, в том числе через Государственный институт повышения квалификации. подготовка и переподготовка ведущих кадров и специалистов горно-металлургической отрасли Украины.

Подготовка специалистов по металлургии стали впервые в Украине началась в Екатеринославском горном училище в 1899 г. при кафедре металлургии.В 1925 г. подготовка сталеваров ведется на отдельном факультете металлургии стали.

С 1993 года кафедра ведет подготовку специалистов образовательно-квалификационного уровня бакалавриата, специалиста и магистра направления подготовки «Металлургия» по специальности «Металлургия черных металлов» специальности «Металлургия стали». С 2004 года кафедра осуществляет подготовку по специализации «Металлургический аудит», а с 2006 года «Менеджмент в металлургии».

На кафедре работает аспирантура и докторантура по подготовке кандидатов и докторов наук по специальности «Металлургия черных и цветных металлов и специальных сплавов».

Годовая заявка предприятий города и Украины на выпускников кафедры составляет 40 человек. Выпускники кафедры работают на Plc. ООО «Петровский завод». ОАО «Нижнеднепровский трубопрокатный завод». ОАО «Алчевский металлургический комбинат» ООО «Азовсталь».«Запорожсталь» и другие мощнейшие металлургические предприятия Украины. Многие наши выпускники работают на ведущих металлургических предприятиях России: Plc. ООО «Северсталь» «Норникель» и др. И сделали карьеру от начальников цехов до генеральных директоров.

Лучшие выпускники кафедры направляются на научную работу в Институт черной металлургии НАН Украины; Plc. «Интерпайп», научно-исследовательские институты по автоматизации и механизации металлургического производства и, конечно же, на родном отделении.

Кафедра имеет научные и образовательные связи с зарубежными кафедрами и институтами: Технический университет «Московский институт стали и сплавов» (РОССИЙСКАЯ ФЕДЕРАЦИЯ), Сибирский государственный индустриальный университет (РОССИЙСКАЯ ФЕДЕРАЦИЯ), Technіsche unіversіtat Bergakademіa Freіberg (Германия), Technіka Unіversіta Ostrava (Чехия) Республика), Технический университет (Словакия), КТН Aplіed Process Mettalurgy (Швеция). Ежегодно в этих вузах проходят практику и практику лучшие студенты.

Кафедра гордится лучшими выпускниками: ректором НМетАУ д.т.н. проф. Величко А.Г., заведующие отделом металлургии стали. Полный проф. Бойченко Б.М., д.п.н. Охотский В.Б. и др. научные труды известны не только в Украине, но и во многих странах мира.

В настоящее время на кафедре работают 5 профессоров, докторов наук, 5 доцентов, кандидатов наук.

Украина занимает седьмое место в мире по выплавке стали и пятое — по объему ее экспорта, что приносит государству 40% поступления валюты.

Выбрав кафедру металлургии стали, вы получите возможность ознакомиться с этими и будущими исполнителями!

.