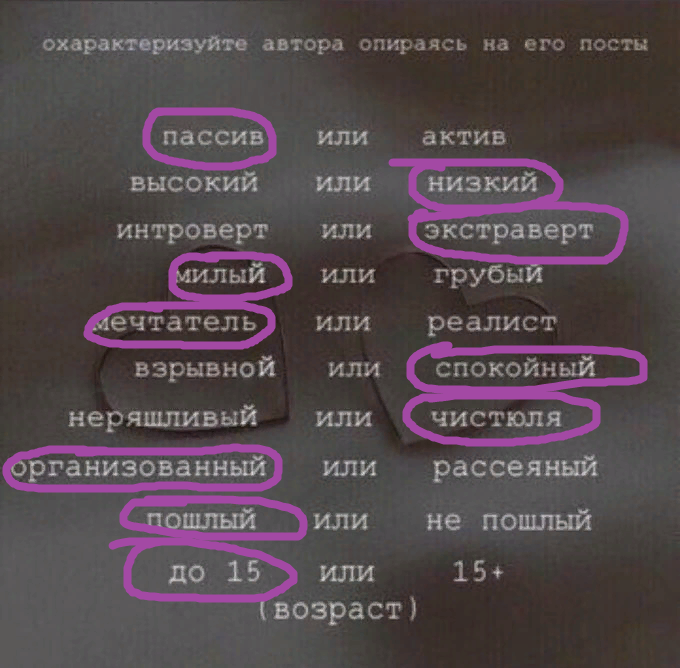

Кто ты — актив или пассив?

В «Любовь мальчишек» (Boys Love) два главных героя обычно играют разные роли: актив и пассив . Слово актив означает более сильную, активную позицию, а пассив — более слабую половину в отношениях. В японской культуре сэме используется для описания актива , уке для описания пассива .

Хочешь узнать, ты сэме , укэ или ни то, ни другое? Пройди этот забавный тест. Чтобы оценить соотношение вашего сэме-укэ, нужно ответить на двенадцать вопросов. Может быть, под маской властного сэме скрывается сердце очаровательного укэ . А в конце тебя может ждать большой сюрприз!

Торжественно заявляем: этот тест можно проходить всем, в любом возрасте, людям любого пола, как гомосексуалистам, так и гетеросексуалам, как для дружбы, так и для любви, как на Земле, так и на Марсе.

- Исправили ошибку, когда в некоторых случаях соотношение при показателе 52% актив-пассив, результат ошибочно был «пассив».

Выберите одну причину, по которой вы решите, какой фрукт съесть?

Легко очищается от кожуры и без мелких косточек.

Выберу то, что люблю.

С низким содержанием сахара, потому что так полезно.

Только те, которые хорошо смотрятся на тарелки, чтобы красиво сфотографировать.

Что вы возьмете с собой или как оденетесь, если на улице дождь, не ливень, но и не мелкая морось.

Возьму обычный зонт.

Выйду в шляпе, без зонта.

Надену свои красивые резиновые сапоги или возьму мой любимый зонт.

Намокну — не страшно!

Что вы выберете, если нужно будет носить какие-либо аксессуары, подходящие к повседневной одежде?

Галстук, запонки.

Ремешок на шею, колье.

Перстень, серьги / кольцо.

Часы, браслет.

Какой из тембров голоса вам нравится больше всего?

Нежный и мягкий.

Сказочный, элегантный.

Притягивающий и звонкий.

Вы любите горчицу?

Иногда

Очень

Нет

На какой стиль одежды вы ориентируетесь в повседневных покупках?

Чтобы было удобно и непринужденно

Главное, чтобы модно

Это я диктую моду, выбирая наиболее экстравагантную одежду

Какой из следующих текстов лучше всего подходит вам?

Я завидую твоей любви, такой сильной, словно королева в большом королевстве

Говорят, что идеальной любви не бывает, а я пытаюсь поймать ее, где бы я ни был

Любовь подобна непрерывным каплям дождя.

Чем больше я думаю, тем сложнее

Чем больше я думаю, тем сложнееЯ — колокольчик, висящий на углу крыши, а ты ветер, который заставляет меня петь

Когда вы смотрите романтические драмы, какое развитие сюжета вы предпочитаете?

Они с головой влюбляются друг в друга, вместе стареют

Герой целует героиню прислонив к стене и властно заявляет о том, что она принадлежит ему

Героиня тайно влюбляется в героя, фантазируя о том, как быть с ним

Герой — бабник, который то встречается, то расстается с героиней, и до конца непонятно, будут ли они вместе

Только исходя из ваших предпочтений, какое животное вы выберете в качестве домашнего питомца, независимо от того, сложно ли за ним ухаживать

Черепаха

Золотая рыбка

Собака

Кошка

Кролик

Хомяк

Шиншилла

Паук

Обезьяна

Какие книги вы обычно читаете?

Экономика и менеджмент, наука и технологии.

История, военные

Литература, общественные науки

Художественная литература, бестселлеры

Справочники (словари, учебники отраслевых технологий)

Искусство и хобби (садоводство, рукоделие, живопись, кулинария, выпечка, похудение, здоровье)

За исключением одежды, обуви, чемоданов и сумок, обращали бы вы особое внимание на бренд, выбирая товары для повседневного использования?

Я мало обращаю внимание на бренд и покупаю то, что вижу в супермаркете

Я бы покупал известные бренды, но не гонялся за предметами роскоши

Я бы купил несколько роскошных туалетных принадлежностей, но ничего другого

Если позволяют условия, чем роскошнее будет жизнь, тем счастливее я буду

Кого бы вы хотели, если бы могли выбрать, не учитывая условия вашей реальной жизни?

Старшего брата

Младшего брата

Старшую сестру

Младшую сестру

Тест на определение отношения к сексу

Используя факторный анализ, психологи Клайд и Сюзан Хендрик обнаружили, что отношение людей к сексу можно охарактеризовать по четырем шкалам. Кроме того, они заметили, что результаты мужчин и женщин сильно отличаются. Хотя результаты их исследований оказались несколько спорными, они формируют прочную психометрическую базу и широко используются другими учеными.

Кроме того, они заметили, что результаты мужчин и женщин сильно отличаются. Хотя результаты их исследований оказались несколько спорными, они формируют прочную психометрическую базу и широко используются другими учеными.

Для каждого следующего утверждения укажите, насколько Вы с ним согласны.

Вопрос 1 из 36

Сексуальные партнеры не должны скрывать свои внебрачные отношения, если такие присутствовали.

ПРОДОЛЖИТЬ НАЗАД

Тест IDR-SAT© является собственностью IDR Labs International. Авторами первичного исследования являются Клайд и Сюзан Хендрик. Тест BSAS принадлежит психологам Хендрик и Рейху. Тест IDR-SAT© не является идентичным с тестом BSAS.

Тест BSAS принадлежит психологам Хендрик и Рейху. Тест IDR-SAT© не является идентичным с тестом BSAS.

Короткий тест на определение отношения к сексу (BSAS) — это научный и статистически подтвержденный инструмент для определения отношения к сексу среди населения. Тест BSAS не охватывает все возможные отношение к сексу. Вопреки распространенному мнению, короткий тест на определение отношения к сексу неоднократно показывал поразительные различия в результатах среди мужчин и женщин. Первичный тест на определение отношения к сексу уже несколько устарел, однако современные и обновленные версии подтверждают его достоверность в 21 веке. Многочисленные статистические анализы также свидетельствуют о его научной обоснованности.

Хотя тест IDR-SAT© имеет целью определить отношение к сексу, его не следует путать с тестом BSAS или другими похожими тестами, которые принадлежат альтернативным исследовательским организациям. Однако они все являются личностными тестами (или опросниками) для определения отношения к сексу в Западном мире. Тест IDR-SAT© является собственностью IDR Labs International. Авторами первичного исследования являются Клайд и Сюзан Хендрик; тест позже также дополнил психолог Райх. Разработчики этого бесплатного онлайн-теста являются дипломированными специалистами, которые имели опыт работы с многочисленными тестированиями личности, а также работали на профессиональном уровне с тестированием типологии личности. Обратите внимание, что результаты нашего онлайн-теста на определение отношения к сексу предоставляются «как есть» и не должны толковаться как предоставление профессиональной или сертифицированной консультации любого рода. Для получения дополнительной информации о нашем личностном онлайн-тесте ознакомьтесь, пожалуйста, с нашими Условиями предоставления услуг.

Тест IDR-SAT© является собственностью IDR Labs International. Авторами первичного исследования являются Клайд и Сюзан Хендрик; тест позже также дополнил психолог Райх. Разработчики этого бесплатного онлайн-теста являются дипломированными специалистами, которые имели опыт работы с многочисленными тестированиями личности, а также работали на профессиональном уровне с тестированием типологии личности. Обратите внимание, что результаты нашего онлайн-теста на определение отношения к сексу предоставляются «как есть» и не должны толковаться как предоставление профессиональной или сертифицированной консультации любого рода. Для получения дополнительной информации о нашем личностном онлайн-тесте ознакомьтесь, пожалуйста, с нашими Условиями предоставления услуг.

Пассив или Актив? (Passive Voice) — IELTS PORTAL

Ошибки в пассиве встречаются достаточно часто.

Это сложная тема в английской грамматике и небольших объяснений вряд ли хватит, чтобы полностью её понять, но всё же я попробую вкратце объяснить суть.

Для начала определимся, что такое пассив и актив.

Из буквального значения этих слов ясно, что:

- актив – это кто-то или что-то активное (т.е. действует само по себе).

- пассив – это когда само по себе оно действовать не может и над ним совершают действие

Например, в русском языке актив звучит так «я написал письмо» (т.е. я сам это сделал)

То есть, понимание пассива зависит от двух нюансов:

1. понимание принципа, когда нужно использовать пассив

2. понимание структуры предложения, как именно это передать в английском.

Пункт 1

Чтобы понять принцип, когда нужно использовать пассив — задайте себе вопрос «Оно это само делает?» Если ответ «да», то используем актив. Если ответ «нет», то используем пассив.

Например:

мои друзья приезжают завтра. (они это сами делают? да = актив)

мои друзья приехали. (они это сами сделали? да = актив)

(они это сами сделали? да = актив)

моих друзей привезли. (они это сами сделали? нет, кто-то их привез, а не они сами себя привезли = пассив).

стол стоит на кухне. (он сам это делает? да, он сам по себе стоит, никто ему не помогает = актив)

И так далее. Как видите, всё это достаточно логично и нет ничего трудного, чтобы определить пассив это или актив.

Проблема возникает лишь тогда, когда мы переводим с русского на английский.

Есть предложения в русском, которые звучат как «пассив», в то время как в английском – это актив. И наоборот. Вот в этих случаях обычно люди делают ошибки. Или когда к предложению сложно задать вопрос «оно само это сделало?»

Например:

Нужно взять книги в библиотеке. (ээээ… кому нужно? здесь вообще не указано, кто это должен сделать.). Но если вдуматься, вполне логично, что книги сами по себе «взяться» не могут, поэтому при переводе на английский будет использован пассив, дословно «книги будут взяты в библиотеке». Поэтому в случае, если задать вопрос «он сам это делает?» нельзя, то проанализируйте ситуацию, чтобы определить кто же всё таки является действующим лицом.

Поэтому в случае, если задать вопрос «он сам это делает?» нельзя, то проанализируйте ситуацию, чтобы определить кто же всё таки является действующим лицом.

И еще один пример проблемной ситуации:

«Мне нравится эта машина», «Мне хочется поговорить», «Ему нужно внимание» и тп.

В русском языке такие предложения используются с возвратным местоимением (мне, ей, ему, нам и тд) из-за чего создают трудности во время перевода и сбивают с толку. Но опять же, если подумать логично, то кто совершает все эти действия? Мне – значит я совершаю, ему – значит он совершает.

В английском варианте выглядит как «I like this car», «I want to talk», «He needs attention», т.е. это актив.

Пункт 2

Структура пассива несложная, если понимать принцип как вообще строятся времена английских глаголов.

Чтобы сделать предложение в пассиве, нужно добавить глагол to be и поставить основной глагол в форму деепричастия прошедшего времени (past participle). Звучит страшно? На самом деле нет, если понимать, что заумное название «деепричастие прошедшего времени» это всего лишь «глагол из третьего столбика».

Вы знаете таблицу неправильных глаголов? Там есть три столбика, например «write – wrote – written, speak – spoke- spoken» и тп. Так вот, слова из третьего столбика (written, spoken) как раз и есть то, что нам нужно. Я называю это проще – третья форма глагола (это ненаучно, зато логично).

Абсолютно все глаголы в английском имеют три формы. Если это неправильный глагол, то третью форму найдете в таблице. А если правильный, то как быть? Очень просто. Правильный глагол тоже имеет три формы, например jump – jumped – jumped, decide – decided – decided. При этом обратите внимание, что вторая и третья форма хотя и звучит одинаково (просто добавлено окончание — ed) всё равно является разными словами. Для примера даю перевод: decided (2) = решил, decided (3) – решён.

Учитывая всё вышесказанное, вот формула для пассива:

существительное + to be + глагол из 3-его столбика = пассив.

Например:

The letter is written = letter (сущ.) + is (to be) + written (3й столбик)

My decision is made = decision (сущ. ) + is (to be) + made (3й)

) + is (to be) + made (3й)

It is known = it (сущ.) + is (to be) + known (3й)

My rules are accepted = rules (п.) + are (to be) + accepted (3й)

Все эти примеры были написаны в Present Simple.

Понятно, что предложения усложняются, если использовать другое время или добавлять еще какие-то действия, но структура to be + 3й сохраняется в пассиве всегда.

Например:

I have washed my clothes – я постирал одежду (Present Perfect, актив)

My clothes have been washed – моя одежда постирана (Present Perfect, пассив, где clothes сущ. + have been (to be во времени Present Perfect) + washed (3й))

it has to be taken = it (сущ) + has to (модальный глагол) + be (to be) + (3й)

Present Perfect Passive

Как вы уже могли заметить, в английском языке времен гораздо больше, чем в русском, и на первый взгляд они сложнее, чем в нашем родном языке. Но не переживайте, так кажется только поначалу. Общим в языках является наличие залогов: действительного и страдательного. В действительном залоге подлежащее (предмет, действующее лицо) само совершает действие. В страдательном же залоге действие направлено на предмет.

Но не переживайте, так кажется только поначалу. Общим в языках является наличие залогов: действительного и страдательного. В действительном залоге подлежащее (предмет, действующее лицо) само совершает действие. В страдательном же залоге действие направлено на предмет.

Я читаю книгу «Война и мир» — Это действительный залог.

Книга «Война и мир» читается моим братом — Это страдательный залог. На подлежащее (книгу) оказывается действие третьим лицом (братом), который ее читает.

Переведем эти предложения на английский.

I read the book called “War and Peace”.The book called “War and Peace” is read by my brother.

В последнем предложении используется время Present Simple Passive Voice, то есть простое настоящее время в пассивном залоге, о котором можно прочитать здесь.

В этой статье же мы разберем Present Perfect Passive (презент перфект пассив), то есть настоящее завершенное время в страдательном залоге. Мы расскажем правила и приведем примеры Present Perfect Passive, объясним, чем эта временная форма отличается от других. Ее полное название — Present Perfect Simple Passive.

Мы расскажем правила и приведем примеры Present Perfect Passive, объясним, чем эта временная форма отличается от других. Ее полное название — Present Perfect Simple Passive.

Употребление

Как и вся группа Perfect, Present Perfect Passive Voice употребляется для выражения действий, которые уже завершились к моменту речи, но их результат имеет отношение к настоящему времени. В данном случае речь идет о действиях в страдательном залоге, то есть подлежащее не осуществляет действие, а действие направлено на подлежащее (кем-то).

Образование Present Perfect Passive Voice, примеры

Present Perfect Passive образуется при помощи вспомогательного глагола have в настоящем времени, глагола to be в третье форме (been) и сказуемого в третьей форме.

Схема предложения Present Perfect в пассивном залоге выглядит следующим образом:

Подлежащее + have/has + been + сказуемое в третьей форме + второстепенные члены предложения.

Форма вспомогательного глагола have (have или has) зависит от подлежащего:

Have употребляется с первым лицом и остальными лицами во множественным числом. Has – с местоимениями he, she, it и существительными 3-го лица единственного числа.

Has – с местоимениями he, she, it и существительными 3-го лица единственного числа.

Третья форма сказуемого образуется при помощи добавления –ed к правильным глаголам. Если глагол неправильный, то используется третья форма из таблицы неправильных глаголов.

Примеры предложений в Present Perfect Passive

The book has already been discussed by the students — Книга уже обсуждалась студентами.

Форма глагола have — has, так как подлежащее — книга. Discuss – правильный глагол, 3 форма – discussed.

These documents have been brought by your secretary – Эти документы принес твой секретарь.

Форма глагола have — have, так как подлежащее (документы) — во множественном числе. Bring — неправильный глагол, его третья форма — brought.

Проанализируйте следующие примеры употребления Present Perfect Passive:

My sister has been given many sweets, she is happy — Моей сестре дали много конфет, она счастлива.

The flowers have already been watered — Цветы уже полили.

His letter has been sent to the wrong address — Его письмо отправили по неверному адресу.

The homework has just been finished — Домашняя работа только что закончена.

Вопросы и отрицания Present Perfect в пассивном залоге

Вопросительные предложения в английском начинаются с вспомогательного глагола, в данном случае с соответствующей формы глагола have. Далее идет подлежащее, затем been, потом 3-я форма глагола и второстепенные члены предложения.

Например:

Have the flowers been watered? — Цветы полили?

Has the letter been sent to me? — Мне отправили письмо?

Has the book been discussed in class? — В классе обсудили книгу?

Has the homework been finished? — Домашняя работа закончена?

В отрицательных предложениях частица not ставится между глаголом have в соответствующей форме и глаголом been.

Образуем отрицания из приведенных выше вопросов.

The flowers have not been watered yet — Цветы еще не политы.

The letter has not been sent to me — Мне не отправили письмо.

The book has not been discussed in class yet — Книгу в классе еще не обсудили.

The homework has not been finished — Домашняя работа не закончена.

Не забывайте, что в отрицательных предложениях можно использовать сокращения:

have not = haven’t

has not = hasn’t

Обратите внимание, что наречие yet (еще) ставится в конце предложения, а наречия just (только что) и already (уже) – после вспомогательного глагола have.

Также при переводе старайтесь избегать слов «был», «были» и т.д. Например: This bench has just been painted — Скамейку только что покрасили (а не «была покрашена»).

Если в предложении не указано, кем совершено действие, то переводится оно должно как неопределенно-личное.

Present Perfect Active and Passive — отличия

Когда мы хотим подчеркнуть, кто совершал действие, мы использует действительный залог. Если хотим подчеркнуть само действие, и на что оно было направлено – страдательный залог.

Чтобы лучше закрепить тему Present Perfect Passive, советуем сделать несколько упражнений. Изучайте, повторяйте, закрепляйте. Удачи в изучении английского языка!

Пассивный залог (Passive Voice) в английском языке

Статья находится на проверке у методистов Skysmart.

Если вы заметили ошибку, сообщите об этом в онлайн-чат

(в правом нижнем углу экрана).

Что такое залог

Глаголы в английском языке обладают такой грамматической категорией, как залог. Залог глагола в английском языке нужен для того, чтобы показать отношение к действию. Есть два варианта:

Человек или предмет совершает действие сам. То есть конкретное лицо производит действие над объектом. В таком случае это называется активный залог (active voice) или действительный:

В таком случае это называется активный залог (active voice) или действительный:

- Я сломал свою машину. – I broke my car

На первый план выходит не действующее лицо, а объект. И действие совершается непосредственно над объектом. То есть сам объект действие не совершает, а подвергается влиянию извне (причем объектом в предложении может быть и человек, и предмет). Такое явление носит название пассивный залог (passive voice)

- Машина была сломана. – The car was broken

Как видите, ничего сложного здесь нет — в русском языке мы регулярно используем пассивный залог. В английском он тоже весьма распространен, вы наверняка уже с ним встречались: при прослушивании песен, чтении каких-либо статей или книг, при просмотре видео.

Давайте еще раз продемонстрируем разницу между активным и пассивным залогом с помощью цитаты:

- We have not passed that subtle line between childhood and adulthood until we move from the passive voice to the active voice – that is, until we have stopped saying “It got lost,” and say, “I lost it.

” (Sydney J. Harris)

” (Sydney J. Harris)

Мы не пересекли ту тонкую грань между детством и зрелостью, пока мы не перешли от пассивного к активному залогу, а именно, не перестали говорить «Оно потерялось» вместо «Я потерял это».

У нас есть подборка — топ сайтов для просмотра фильмов и сериалов на английском языке!

Для чего нужен залог

Некоторые спрашивают, можно ли обойтись без использования залога в своей речи. Теоретически — да. Носители языка, в конце концов, вас поймут. Однако вы рискуете использовать целую группу громоздких предложений и долго объяснять что-то в активном залоге вместо того, чтобы лаконично донести нужное в пассивном.

Кроме того, вы сами можете испытывать затруднения, участвуя в дискуссиях и читая какую-либо информацию с потерей смысла. Перевод в пассивный залог хорош тем, что его можно использовать в тех случаях, когда не хочется обвинять кого-то конкретного, а обсудить ситуацию хочется. Пассивные конструкции также придают высказываниям более вежливый характер. Их часто используют в деловом общении и в различной документации.

Их часто используют в деловом общении и в различной документации.

Употребление пассивного залога необходимо при работе с правилами, инструкциями, законами в английском языке. Информация в подобных источниках подается объективно и независимо от личного мнения говорящего. Сообщать выводы от своего лица крайне нежелательно в таких случаях.

Важно!

Если вы собираетесь сдавать международные экзамены TOEFL и IELTS — использование пассивных конструкций добавит баллов к ответу, особенно в письменной части

В общем, залоги — вещь полезная, пугаться их не стоит. Тем более, что в этой статье мы подробно разобрали использование активного и пассивного залогов, объяснили, как строить грамматические конструкции в разных временах и снабдили все это понятными примерами.

Пассивный залог в английском языке

Напомним, что главное отличие пассивного залога от активного в том, что здесь акцент на действии, которое совершается над объектом (а не самим объектом). Объектом может выступать человек или предмет.

Пассивный залог используется в конкретных случаях — давайте их рассмотрим.

Факт совершения действия гораздо важнее, чем его исполнитель.

В этом примере подлежащее обозначает предмет (полотенца), который подвержен действию со стороны кого-либо (исполнитель нам неизвестен), а сам при этом ничего не выполняет. В данном случае факт того, что полотенцами не пользовались, куда важнее для говорящего, чем то, кто именно ими не воспользовался. Мы не знаем, кто совершил действие

То есть что-то произошло, опять-таки важен сам факт произошедшего. Но в данном случае нам не то, чтобы не важно кто это сделал — мы просто не знаем. Когда мы не хотим говорить, кто именно это сделал. Например, если произошло что-то плохое, и мы не хотим никого обвинять.

|

Как построить пассивный залог

Рассмотрим общие правила, а потом разберем подробно форму пассивного глагола для каждого времени

- Ставим предмет/человека, над которым совершается действие на первое место в предложении:

- A boх (коробка)

- A car (машина)

- Animals (животные)

- Ставим на второе место глагол to be в нужном времени.

- Present Simple (простое настоящее время) — am, are, is

- Past Simple (простое прошедшее время) — was, were

- Future Simple (простое будущее время) — will be

Например:

- A boх is…. Коробка….

- A car was…. Машина была….

- Animals will be…. Животные будут…

- Само действие (глагол), которое совершается над объектом, ставим в третью форму глагола (V3).

Напомним, что в английском языке есть правильные и неправильные глаголы. Поэтому, в зависимости от глагола мы:

- либо добавляем окончание -ed, если глагол правильный (cook – cooked),

- либо глагол его в 3-ю форму (V3), если глагол неправильный (break – broken)

Например:

- A box is delivered. Коробка доставляется .

- A car was sold. Машина продана.

- Animals will be saved. Животные будут спасены.

- Если необходимо упомянуть, что действие совершается кем-то или с помощью чего-то, то используем предлоги by и with.

Если действие осуществляется при помощи какого-либо предмета, то используется предлог with. Мы ставим with в конец предложения, а после него сам инструмент (with a knife, with a pen)

- The streets are covered with snow. – Улицы покрыты снегом.

- The picture will be painted with a pencil.

– Картина будет нарисована карандашом.

– Картина будет нарисована карандашом.

Если действие осуществляется при помощи какого-либо человека или группы людей, то мы используем предлог by. Мы ставим его в конце предложения, а после него действующее лицо (by Tom, by Mary)

- The documents were sent by teacher. – Документы отправлены учителем.

- They were asked about the concert by journalists yesterday – Вчера журналисты спросили их о концерте.

Таблица Passive Voice

Вот, как образуется страдательный залог в разных временах английского.

Passive Voice Test Online. Тест на пассив

Автор: katrin 20.05.2016

Предлагаю Вам пройти онлайн тест на пассивный залог. Данный Passive Voice Test хотя и состоит всего из 20 вопросов, но достаточно сложен и хорош для определения того, насколько Вы разбираетесь в страдательном залоге.

Если вы ответили менее чем на 15 вопросов теста на пассивный залог правильно – рекомендую обратится с следующим статьям и упражнениям:

Ну а теперь перейдем к выполнению теста на страдательный залог.

Passive Voise тест онлайн

Лимит времени: 0

0 из 20 заданий окончено

Вопросы:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

Информация

Укажите единственно верный ответ на поставленные вопросы.

Вы уже проходили тест ранее. Вы не можете запустить его снова.

Тест загружается…

Вы должны войти или зарегистрироваться для того, чтобы начать тест.

Вы должны закончить следующие тесты, чтобы начать этот:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- С ответом

- С отметкой о просмотре

После прохождения теста, нажимаете кнопку ЗАВЕРШИТЬ ТЕСТ. После этого вы узнаете свой результат и увидите еще 2 кнопки НАЧАТЬ ТЕСТ ЗАНОВО и ПОКАЗАТЬ ВОПРОСЫ. При нажатии на кнопку показать вопросы, вы увидите вопросы с вашими вариантами ответа и правильными вариантами. Таким образом вы сможете увидеть и проанализировать все ошибки.

После этого вы узнаете свой результат и увидите еще 2 кнопки НАЧАТЬ ТЕСТ ЗАНОВО и ПОКАЗАТЬ ВОПРОСЫ. При нажатии на кнопку показать вопросы, вы увидите вопросы с вашими вариантами ответа и правильными вариантами. Таким образом вы сможете увидеть и проанализировать все ошибки.

Надеюсь, вам удалось справиться с онлайн тестом на Passive Voice.

Понравилось? Сохраните на будущее и поделитесь с друзьями!

Zustandspassiv (sein-Passiv). Пассив, который описывает результат, состояние. Мобильное приложение по немецкому языку | SpeakASAP®

Zustandspassiv (sein-Passiv). Пассив, который описывает результат, состояние. Мобильное приложение по немецкому языку | SpeakASAP® | Иностранные языки. Елена Шипилова®Этот вид пассива описывает готовый имеющийся результат. Действие закончилось.

| Активное предложение | Пассивное предложение | Завершенное действие | |

|---|---|---|---|

| Passiv Perfekt | Zustandspassiv | ||

Manfred kauft neue Schuhe. – Манфред покупает новые туфли. | Neue Schuhe werden gekauft. – Новые туфли покупаются. | Neue Schuhe sind gekauft worden. – Новые туфли купили(сь). | Neue Schuhe sind gekauft. – Новые туфли (есть) куплены. |

| Norbert singt Rock-Lieder. – Норберт поет рок песни. | Rock-Lieder werden gesungen. – Рок песни поются. | Rock-Lieder sind gesungen worden. – Рок песни спелись. | Rock-Lieder sind gesungen. – Рок песни (есть) спеты. |

| Clemens schließt den Laden. – Клеменс закрывает магазин. | Der Laden wird geschlossen. – Магазин закрывается. | Der Laden ist geschlossen worden. – Магазин закрылся. | Der Laden ist geschlossen. – Магазин (есть) закрыт.  |

| Carola macht das Licht an. – Карола включает свет. | Das Licht wird angemacht. – Свет включается. | Das Licht ist angemacht worden. – Свет включился. | Das Licht ist angemacht. – Свет (есть) включен. |

Образование Zustandspassiv

Zustandspassiv строится следующим образом:

sein + Partizip II

Die Straße ist für eine Woche wegen des Festivals abgesperrt. – Из-за фестиваля улица на неделю ограждена (изолирована от автомобильного движения).

Die Eintrittskarten für die Ausstellung sind schon gekauft. – Входные билеты на выставку уже куплены.

Временные формы

Существует 3 формы пассива Zustandspassiv: Präsens, Präteritum и Futur I.

| Вспомо- гательный глагол | Partizip II | Вспомо- гательный глагол | |||

|---|---|---|---|---|---|

| Präsens | Das Geschirr | ist | bereits | gespült. | |

| Die Gäste | sind | bereits | eingeladen. | ||

| Präteritum | Das Geschirr | war | schon | gespült. | |

| Die Gäste | waren | schon | eingeladen. | ||

| Futur I | Das Geschirr | wird | morgen | gespült | sein. |

| Die Gäste | werden | auch morgen | eingeladen | sein. |

Упражнения

Упражнение №3

Переведите предложения на немецкий язык

- Это произведение переведено на немецкий язык.

(das Werk – произведение, das Deutsch — немецкий язык)

- Контрольная работа написана вчера учениками. (die Kontrollarbeit – контрольная работа)

- Ковер уже пропылесосен. (der Teppich – ковер)

- Комната была убрана в выходные. (am Wochenende – в выходные)

- Картошка пожарена. Идите обедать! (die Kartoffeln — картошка)

- Вещи были принесены в химчистку. (die Reinigung — химчистка)

- Рубашка выстирана в стиральной машине. (die Waschmaschine – стиральная машина)

- Лавочка свежеокрашена. (die Bank – лавочка)

- Текст к этой песни уже написан. (das Lied – песня)

- Каникулы были внезапно прерваны. (die Ferien – каникулы)

- Эта книга прочитана всеми студентами. (das Buch – книга)

- Цветы на подоконнике были вовремя политы. (das Fensterbrett – подоконник)

- Наконец-то телевизор отремонтирован.

(der Fernseher – телевизор)

(der Fernseher – телевизор) - Каша для детей быстро приготовлена. (der Brei – каша)

- Моя голова была им вскружена. (der Kopf – голова)

- Счет будет вовремя оплачен. (die Rechnung – счет)

- На этом месте будет построено новое здание. (das Gebäude – здание)

- Мы не думаем, что эта игра будет выиграна. (das Spiel – игра)

- Все предложения были проанализированы. (der Satz – предложения)

- Кровать была застелена утром. (das Bett — кровать)

- Летом все экзамены сданы. (die Prüfung – экзамен)

- Лекция прочитана интересно. (die Vorlesung – лекция)

- Домашнее задание еще не сделано. (die Hausaufgabe – домашнее задание)

- Свежие газеты уже напечатаны. (die Zeitung – газета)

- Кофе сварен и стоит на столе. (der Kaffee – кофе)

- Студенты собраны у входа.

(der Eingang – вход)

(der Eingang – вход) - Окно открыто, потому что жарко.

- Компьютер выключен, потому что уже поздно. (spät – поздно)

- Молоко было куплено на рынке. (der Markt – рынок)

- Блюдо хорошо посолено. (das Gericht – блюдо)

Скачайте наше новое приложение «Библиотека иностранных языков»

- Бесплатная книга «Точка выхода из языка или Как бросить учить иностранный язык».

- Библиотека грамматики 12 иностранных языков (покупается в приложении).

- Простота и легкость в использовании.

- Четкое и подробное объяснение грамматики.

- Полезная лексика.

- Подходит как для начинающих, так и для продвинутых.

- Идеальный помощник при подготовке к ОГЭ, ЕГЭ, а также к профессиональным экзаменам на уровни А1, А2, В1, В2, Beginner, Intermediate, Upper-Intermediate.

- Не нужно интернет соединение.

- Автоматическая синхронизация с веб-версией сайта speakasap.com (при наличии интернет соединения).

- Прогресс обучения.

- Оперативная техническая поддержка.

- Dieses Werk ist ins Deutsche übersetzt.

- Die Kontrollarbeit ist gestern von den Schülern geschrieben.

- Der Teppich ist schon gesaugt.

- Das Zimmer war am Wochenende aufgeräumt.

- Die Kartoffeln sind gebraten. Geht Mittag essen!

- Die Sachen waren in die Reinigung gebracht.

- Das Hemd ist in der Waschmaschine gewaschen.

- Die Bank ist frisch gestrichen.

- Der Text zu diesem Lied ist schon geschrieben.

- Die Ferien waren plötzlich unterbrochen.

- Dieses Buch ist von allen Studenten gelesen.

- Die Blumen auf dem Fensterbrett waren rechtzeitig gegossen.

- Endlich ist der Fernseher repariert.

- Der Brei für die Kinder ist schnell gekocht.

- Mein Kopf war von ihm verdreht.

- Die Rechnung wird rechtzeitig bezahlt sein.

- Auf diesem Platz wird ein neues Gebäude gebaut sein.

- Wir glauben nicht, dass dieses Spiel gewonnen sein wird.

- Alle Sätze waren analysiert.

- Das Bett war am Morgen gemacht.

- Im Sommer sind alle Prüfungen bestanden.

- Die Vorlesung ist interessant gelesen.

- Die Hausaufgabe ist noch nicht gemacht.

- Die frischen Zeitungen sind schon gedruckt.

- Der Kaffee ist gekocht und steht auf dem Tisch.

- Studenten sind beim Eingang gesammelt.

- Das Fenster ist aufgemacht, weil es heiß ist.

- Der Computer ist ausgemacht, weil es schon spät ist.

- Die Milch war auf dem Markt gekauft.

- Das Gericht ist gut gesalzen.

- Dieses Werk ist ins Deutsche übersetzt.

- Die Kontrollarbeit ist gestern von den Schülern geschrieben.

- Der Teppich ist schon gesaugt.

- Das Zimmer war am Wochenende aufgeräumt.

- Die Kartoffeln sind gebraten. Geht Mittag essen!

- Die Sachen waren in die Reinigung gebracht.

- Das Hemd ist in der Waschmaschine gewaschen.

- Die Bank ist frisch gestrichen.

- Der Text zu diesem Lied ist schon geschrieben.

- Die Ferien waren plötzlich unterbrochen.

- Dieses Buch ist von allen Studenten gelesen.

- Die Blumen auf dem Fensterbrett waren rechtzeitig gegossen.

- Endlich ist der Fernseher repariert.

- Der Brei für die Kinder ist schnell gekocht.

- Mein Kopf war von ihm verdreht.

- Die Rechnung wird rechtzeitig bezahlt sein.

- Auf diesem Platz wird ein neues Gebäude gebaut sein.

- Wir glauben nicht, dass dieses Spiel gewonnen sein wird.

- Alle Sätze waren analysiert.

- Das Bett war am Morgen gemacht.

- Im Sommer sind alle Prüfungen bestanden.

- Die Vorlesung ist interessant gelesen.

- Die Hausaufgabe ist noch nicht gemacht.

- Die frischen Zeitungen sind schon gedruckt.

- Der Kaffee ist gekocht und steht auf dem Tisch.

- Studenten sind beim Eingang gesammelt.

- Das Fenster ist aufgemacht, weil es heiß ist.

- Der Computer ist ausgemacht, weil es schon spät ist.

- Die Milch war auf dem Markt gekauft.

- Das Gericht ist gut gesalzen.

- Dieses Werk ist ins Deutsche übersetzt.

- Die Kontrollarbeit ist gestern von den Schülern geschrieben.

- Der Teppich ist schon gesaugt.

- Das Zimmer war am Wochenende aufgeräumt.

- Die Kartoffeln sind gebraten. Geht Mittag essen!

- Die Sachen waren in die Reinigung gebracht.

- Das Hemd ist in der Waschmaschine gewaschen.

- Die Bank ist frisch gestrichen.

- Der Text zu diesem Lied ist schon geschrieben.

- Die Ferien waren plötzlich unterbrochen.

- Dieses Buch ist von allen Studenten gelesen.

- Die Blumen auf dem Fensterbrett waren rechtzeitig gegossen.

- Endlich ist der Fernseher repariert.

- Der Brei für die Kinder ist schnell gekocht.

- Mein Kopf war von ihm verdreht.

- Die Rechnung wird rechtzeitig bezahlt sein.

- Auf diesem Platz wird ein neues Gebäude gebaut sein.

- Wir glauben nicht, dass dieses Spiel gewonnen sein wird.

- Alle Sätze waren analysiert.

- Das Bett war am Morgen gemacht.

- Im Sommer sind alle Prüfungen bestanden.

- Die Vorlesung ist interessant gelesen.

- Die Hausaufgabe ist noch nicht gemacht.

- Die frischen Zeitungen sind schon gedruckt.

- Der Kaffee ist gekocht und steht auf dem Tisch.

- Studenten sind beim Eingang gesammelt.

- Das Fenster ist aufgemacht, weil es heiß ist.

- Der Computer ist ausgemacht, weil es schon spät ist.

- Die Milch war auf dem Markt gekauft.

- Das Gericht ist gut gesalzen.

Our site saves small pieces of text information (cookies) on your device in order to deliver better content and for statistical purposes. You can disable the usage of cookies by changing the settings of your browser. By browsing our website without changing the browser settings you grant us permission to store that information on your device. Accept

You can disable the usage of cookies by changing the settings of your browser. By browsing our website without changing the browser settings you grant us permission to store that information on your device. Accept

| ||||||||||||||||||||||||||||||||||||||||||||

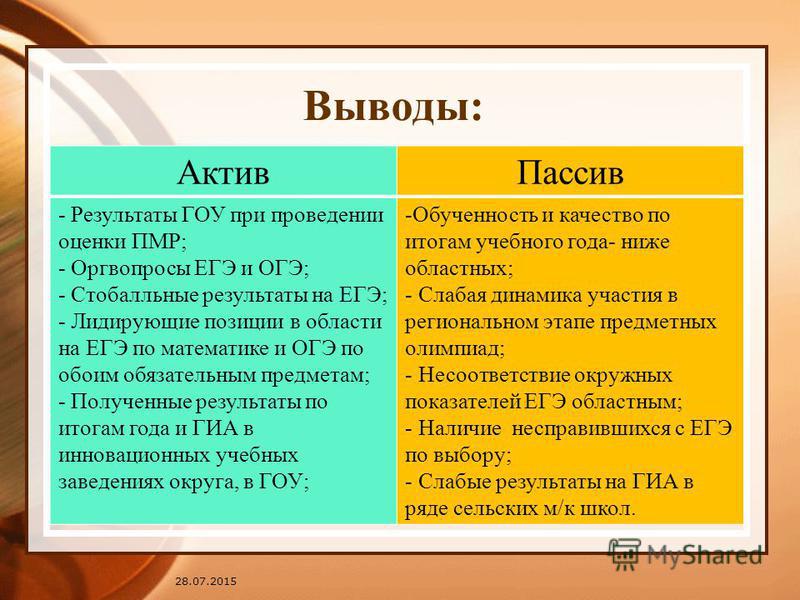

CPA должны проверять на обесценение

когда происходят определенные изменения, в том числе

существенное снижение рыночной цены

долгосрочный актив, изменение в том, как компания использует

актив или изменения в деловом климате, которые

может повлиять на стоимость актива.

CPA должны проверять на обесценение

когда происходят определенные изменения, в том числе

существенное снижение рыночной цены

долгосрочный актив, изменение в том, как компания использует

актив или изменения в деловом климате, которые

может повлиять на стоимость актива.

МИТИНГ, CPA, DBA, профессор

бухгалтерского учета в Кливлендском государственном университете. Его

адрес электронной почты:

МИТИНГ, CPA, DBA, профессор

бухгалтерского учета в Кливлендском государственном университете. Его

адрес электронной почты:  144, Учет обесценения

или Выбытие долгосрочных активов.

144, Учет обесценения

или Выбытие долгосрочных активов.  А

балансовая стоимость не подлежит возмещению, если она

больше, чем сумма недисконтированных денежных средств

потоки, ожидаемые от использования актива, и возможные

утилизация.FASB определяет убыток от обесценения как

сумма, на которую балансовая стоимость превышает

справедливая стоимость актива.

А

балансовая стоимость не подлежит возмещению, если она

больше, чем сумма недисконтированных денежных средств

потоки, ожидаемые от использования актива, и возможные

утилизация.FASB определяет убыток от обесценения как

сумма, на которую балансовая стоимость превышает

справедливая стоимость актива.

Компания

должны исключать процентные платежи, это будет расходом, поскольку

понес. Расчеты денежных потоков основаны на

предположения организации о найме

долгосрочный актив на оставшийся срок его полезного использования.

Компания

должны исключать процентные платежи, это будет расходом, поскольку

понес. Расчеты денежных потоков основаны на

предположения организации о найме

долгосрочный актив на оставшийся срок его полезного использования.

Группа активов

состоит из актива X с предполагаемым остатком

срок службы пять лет, актив Y с предполагаемым сроком службы

семь лет и актив Z (основной актив)

с четырехлетним сроком жизни. Денежные потоки, которые использует CPA

для проверки на обесценение предполагает, что компания

использует группу активов в течение четырех лет и продает

этого.Для проверки на обесценение CPA должны включать

ликвидационная стоимость группы в конце 4-го года в

расчет денежных потоков.

Группа активов

состоит из актива X с предполагаемым остатком

срок службы пять лет, актив Y с предполагаемым сроком службы

семь лет и актив Z (основной актив)

с четырехлетним сроком жизни. Денежные потоки, которые использует CPA

для проверки на обесценение предполагает, что компания

использует группу активов в течение четырех лет и продает

этого.Для проверки на обесценение CPA должны включать

ликвидационная стоимость группы в конце 4-го года в

расчет денежных потоков. CPA должны исключать

денежные потоки, которые увеличивают сервисный потенциал, но

включают расходы на техническое обслуживание.

CPA должны исключать

денежные потоки, которые увеличивают сервисный потенциал, но

включают расходы на техническое обслуживание. В то время как CPA могут использовать

другие методы оценки, текущая стоимость часто

лучше всего подходит для оценки справедливой стоимости.Концепции FASB

Заявление №. 7, Использование информации о движении денежных средств

и Текущая стоимость в бухгалтерских измерениях, обсуждает два метода CPA на основе приведенной стоимости.

может использовать.

В то время как CPA могут использовать

другие методы оценки, текущая стоимость часто

лучше всего подходит для оценки справедливой стоимости.Концепции FASB

Заявление №. 7, Использование информации о движении денежных средств

и Текущая стоимость в бухгалтерских измерениях, обсуждает два метода CPA на основе приведенной стоимости.

может использовать. Если

CPA могут определять справедливую стоимость без чрезмерных затрат

и усилие, актив следует нести в этом

количество. Это требует дополнительного выделения

убыток от обесценения (поясняется ниже). То

скорректированная балансовая стоимость после распределения

становится новой базой для начисления амортизации

(амортизация) сверх оставшейся полезной

жизнь.

Если

CPA могут определять справедливую стоимость без чрезмерных затрат

и усилие, актив следует нести в этом

количество. Это требует дополнительного выделения

убыток от обесценения (поясняется ниже). То

скорректированная балансовая стоимость после распределения

становится новой базой для начисления амортизации

(амортизация) сверх оставшейся полезной

жизнь.

Он должен провести инвентаризацию

корректировки перед тестированием на долгоживущий актив

нарушение. Он корректирует запасы на 25 000 долларов США.

и сообщает эту сумму в отчете о прибылях и убытках.

Он должен провести инвентаризацию

корректировки перед тестированием на долгоживущий актив

нарушение. Он корректирует запасы на 25 000 долларов США.

и сообщает эту сумму в отчете о прибылях и убытках. США

США  США, что также меньше

балансовой стоимости — компания должна признать

$750 000 убытка от обесценения дохода от продолжающегося

операций до налогообложения в отчете о прибылях и убытках.В приложении 2 убыток от обесценения в размере 750 000 долларов США

распределены пропорционально активам A, B, C, D и E.

США, что также меньше

балансовой стоимости — компания должна признать

$750 000 убытка от обесценения дохода от продолжающегося

операций до налогообложения в отчете о прибылях и убытках.В приложении 2 убыток от обесценения в размере 750 000 долларов США

распределены пропорционально активам A, B, C, D и E. 05

05 16

16  США — на 27 500 долл. США ниже справедливой стоимости). Компания

необходимо увеличить справедливую стоимость B на 27 500 долларов, чтобы

160 000 долларов США и выделить дополнительные 27 500 долларов США на убыток.

отношение к активам A, C, D и E. Приложение 3 показывает

новая основа стоимости активов.

США — на 27 500 долл. США ниже справедливой стоимости). Компания

необходимо увеличить справедливую стоимость B на 27 500 долларов, чтобы

160 000 долларов США и выделить дополнительные 27 500 долларов США на убыток.

отношение к активам A, C, D и E. Приложение 3 показывает

новая основа стоимости активов. 05

05 Другой

методы утилизации включают оставление, обмен на

аналогичный производственный актив или распределение

владельцев в спин-офф.

Другой

методы утилизации включают оставление, обмен на

аналогичный производственный актив или распределение

владельцев в спин-офф. Компонент может быть

Компонент может быть 20. Продолжение использования такого долгоживущего актива

демонстрирует сервисный потенциал (аппарат

полезной), и, следовательно, справедливая стоимость будет равна нулю только

в необычных обстоятельствах. Во время использования перед

ликвидации, компания должна амортизировать

актива таким образом, чтобы при выбытии или оставлении его

балансовая стоимость равна его ликвидационной стоимости. Этот

сумма не должна быть меньше нуля.

20. Продолжение использования такого долгоживущего актива

демонстрирует сервисный потенциал (аппарат

полезной), и, следовательно, справедливая стоимость будет равна нулю только

в необычных обстоятельствах. Во время использования перед

ликвидации, компания должна амортизировать

актива таким образом, чтобы при выбытии или оставлении его

балансовая стоимость равна его ликвидационной стоимости. Этот

сумма не должна быть меньше нуля. Если

балансовая стоимость превышает справедливую стоимость при выбытии,

компания должна признать убыток от обесценения.

Если

балансовая стоимость превышает справедливую стоимость при выбытии,

компания должна признать убыток от обесценения. Если компания тестирует актив на

возмещаемость на отчетную дату, это

должны делать это на основе удерживаемых и используемых. Будущие деньги

оценки потока, используемые для проверки восстанавливаемости

необходимо учитывать возможные результаты, которые

существовавшие на отчетную дату, в том числе

будущая распродажа. CPA не должны пересматривать это

оценка решения о продаже, принятого после

на отчетную дату и должны собирать

документы и подтверждающие документы в установленные сроки

основание для событий, близких к такой дате.обесценение

убыток рассчитывается и сообщается так же, как и

относится к активам, удерживаемым и используемым, потому что это

состояние актива на отчетную дату.

Если компания тестирует актив на

возмещаемость на отчетную дату, это

должны делать это на основе удерживаемых и используемых. Будущие деньги

оценки потока, используемые для проверки восстанавливаемости

необходимо учитывать возможные результаты, которые

существовавшие на отчетную дату, в том числе

будущая распродажа. CPA не должны пересматривать это

оценка решения о продаже, принятого после

на отчетную дату и должны собирать

документы и подтверждающие документы в установленные сроки

основание для событий, близких к такой дате.обесценение

убыток рассчитывается и сообщается так же, как и

относится к активам, удерживаемым и используемым, потому что это

состояние актива на отчетную дату. 144 в соответствии с

других применимых GAAP перед измерением

справедливая стоимость.Долгосрочный актив, предназначенный для продажи, должен

оцениваться по наименьшей из балансовой стоимости или

справедливая стоимость за вычетом затрат на продажу — приращение

прямые затраты, которые компания не понесла бы

если бы не решение продать. Примеры таких

расходы включают брокерские комиссии, юридические и титульные

комиссионные сборы и расходы на закрытие, необходимые для

название передачи. Исключить ожидаемые будущие убытки

от операций.Активы, классифицируемые как предназначенные для

продажи не амортизируются.

144 в соответствии с

других применимых GAAP перед измерением

справедливая стоимость.Долгосрочный актив, предназначенный для продажи, должен

оцениваться по наименьшей из балансовой стоимости или

справедливая стоимость за вычетом затрат на продажу — приращение

прямые затраты, которые компания не понесла бы

если бы не решение продать. Примеры таких

расходы включают брокерские комиссии, юридические и титульные

комиссионные сборы и расходы на закрытие, необходимые для

название передачи. Исключить ожидаемые будущие убытки

от операций.Активы, классифицируемые как предназначенные для

продажи не амортизируются. Он отвечает всем

требования для отнесения группы к долгоживущим

актив, подлежащий реализации путем продажи. группы

балансовая стоимость составляет 750 000 долл. США, справедливая стоимость

600 000 долларов США, а ориентировочная стоимость продажи составляет

45 000 долларов.Убыток, подлежащий признанию в октябре

год 1: 750 000 долларов США – (600 000 долларов США – 45 000 долларов США) =

195 000 долларов. Новая балансовая стоимость составляет 555 000 долларов.

Он отвечает всем

требования для отнесения группы к долгоживущим

актив, подлежащий реализации путем продажи. группы

балансовая стоимость составляет 750 000 долл. США, справедливая стоимость

600 000 долларов США, а ориентировочная стоимость продажи составляет

45 000 долларов.Убыток, подлежащий признанию в октябре

год 1: 750 000 долларов США – (600 000 долларов США – 45 000 долларов США) =

195 000 долларов. Новая балансовая стоимость составляет 555 000 долларов. США с

ориентировочная стоимость продажи $45,000, компания

признает дополнительный убыток в размере 25 000 долларов США.То

балансовая стоимость теперь составляет 530 000 долларов. ABC сообщит

общий убыток в размере 220 000 долларов США от дохода за первый год

утверждение. Он продает группу утилизации в мае

2-й год за 595 000 долларов с затратами на продажу 50 000 долларов.

Выручка от реализации составляет 545 000 долларов США — еще 15 000 долларов США.

чем балансовая стоимость. ABC сообщит об этом

прибыли в отчете о прибылях и убытках, как описано в

следующий раздел.

США с

ориентировочная стоимость продажи $45,000, компания

признает дополнительный убыток в размере 25 000 долларов США.То

балансовая стоимость теперь составляет 530 000 долларов. ABC сообщит

общий убыток в размере 220 000 долларов США от дохода за первый год

утверждение. Он продает группу утилизации в мае

2-й год за 595 000 долларов с затратами на продажу 50 000 долларов.

Выручка от реализации составляет 545 000 долларов США — еще 15 000 долларов США.

чем балансовая стоимость. ABC сообщит об этом

прибыли в отчете о прибылях и убытках, как описано в

следующий раздел.

Отчет о прибылях и убытках за 2 год

включать — как прекращенную деятельность — компоненты

операций за январь через выбытие в мае,

также сообщается о прибыли от выбытия в размере 15 000 долларов США.

здесь. Прекращенные операции менее применимы

налоги или льготы должны указываться как отдельные

часть дохода до чрезвычайных статей и

кумулятивный эффект изменений в бухгалтерском учете.азбука

сообщит о результатах прекращенной деятельности

в своем отчете о прибылях и убытках за 1 год, как показано в

приложение 4.

Отчет о прибылях и убытках за 2 год

включать — как прекращенную деятельность — компоненты

операций за январь через выбытие в мае,

также сообщается о прибыли от выбытия в размере 15 000 долларов США.

здесь. Прекращенные операции менее применимы

налоги или льготы должны указываться как отдельные

часть дохода до чрезвычайных статей и

кумулятивный эффект изменений в бухгалтерском учете.азбука

сообщит о результатах прекращенной деятельности

в своем отчете о прибылях и убытках за 1 год, как показано в

приложение 4. Корректировки, связанные с утилизацией компонента

предприятие в предыдущем периоде, которое компания

сообщенные как прекращенная деятельность, должны быть

классифицируется отдельно в составе прекращенной деятельности

в текущем периоде.

Корректировки, связанные с утилизацией компонента

предприятие в предыдущем периоде, которое компания

сообщенные как прекращенная деятельность, должны быть

классифицируется отдельно в составе прекращенной деятельности

в текущем периоде. США

США США

США

131.

131. и промежуточные периоды в течение

те финансовые годы.FASB призывает к раннему

применение.

и промежуточные периоды в течение

те финансовые годы.FASB призывает к раннему

применение.Опрос и проверка баланса

Для вопросов с несколькими вариантами ответов и ответов «верно/неверно» просто нажмите или щелкните на том ответе, который, по вашему мнению, является правильным. Для заполнения пустых вопросов нажмите или щелкните на предоставленном пустом месте.

Если вам трудно ответить на следующие вопросы, узнайте больше об этой теме, прочитав наш Балансовый отчет (Пояснение).

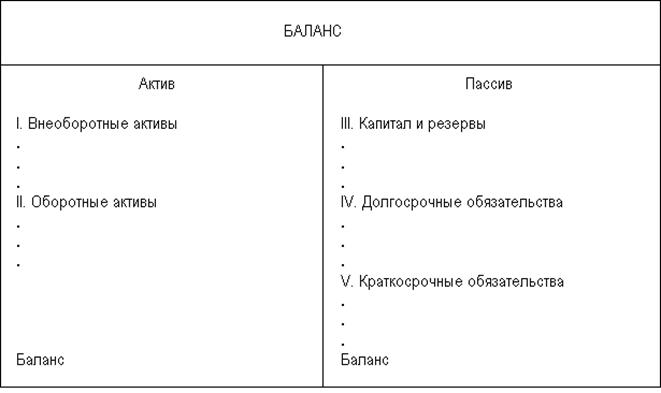

Другое название баланса

Отчет о финансовом положенииВ заголовке баланса указывается

Что из следующего является категорией, классификацией или элементом баланса?

Что из следующего является счетом актива?

Какой из следующих счетов является контра-счетом?

Каков нормальный баланс счета актива?

Каков нормальный баланс пассивных счетов?

Каков нормальный баланс счетов акционерного капитала и собственного капитала?

Каково нормальное сальдо для контрассчетов активов?

ABC Co. получила в декабре 1000 долларов за услуги, которые она будет выполнять в следующем месяце. ABC использует учет по методу начисления. В декабре ABC дебетовала Cash на 1000 долларов. Какой другой счет будет фигурировать в бухгалтерской проводке за декабрь, подготовленной ABC (и какой это счет)?

Дебиторская задолженность (актив) Доходы от услуг (выручка) Незаработанные доходы (обязательства) ABC Co. оказала услуги для Client Kay в декабре и выставила Kay счет на 4000 долларов США на срок 30 дней. ABC следует учету по методу начисления. В январе ABC получила от Кея 4000 долларов. В январе ABC дебетует наличные деньги, так как наличные деньги были получены. Какой счет должен кредитовать ABC в январской записи?

Какой счет должен кредитовать ABC в январской записи?

ABC Co. ведет бухгалтерский учет по методу начисления и оказывает услуги за счет (в кредит) в декабре. За услугу был выставлен счет на оговоренную сумму в размере 3500 долларов США.ABC Co. дебетовала дебиторскую задолженность на сумму 3500 долларов США и кредитовала выручку от услуг на сумму 3500 долларов США. Результатом этой записи в балансе ABC является увеличение активов на 3500 долларов и

Уменьшить активы на 3500 долларов Увеличение собственного капитала (акционеров) на 3500 долларов СШАКакой из следующих счетов не является текущим активом ?

Что из следующего обычно является текущим обязательством?

Вексель со сроком погашения через два года Когда владелец получает 5000 долларов от индивидуального предприятия или когда корпорация объявляет и выплачивает дивиденды в размере 5000 долларов, актив Денежные средства уменьшается на 5000 долларов. Каково другое влияние на баланс?

Каково другое влияние на баланс?

ABC Co. несет расходы на очистку в размере 500 долларов США 30 декабря. В счете поставщика указано, что 500 долларов США должны быть выплачены до 10 января, а ABC оплатит счет 9 января. Компания ABC ведет бухгалтерский учет по методу начисления, и ее отчетный год заканчивается 31 декабря. .Каково влияние услуги по очистке на декабрьский баланс ABC?

Не влияет на собственный капиталПод каким заголовком/классификацией в балансе появятся отсроченные кредиты?

Собственный/акционерный капиталВекселя к оплате могут ли , а не появиться в качестве строки в балансе, в какой классификации?

1 декабря компания ABC Co. наняла Хуаниту Перес, чтобы она начала работать со 2 января с месячной зарплатой в 4000 долларов.В балансовом отчете ABC на 31 декабря будет отражено обязательство в размере какой суммы?

ABC Co. имеет текущие активы в размере 50 000 долларов США и общие активы в размере 150 000 долларов США. ABC имеет текущие обязательства в размере 30 000 долларов США и общие обязательства в размере 80 000 долларов США. Какова сумма собственного капитала ABC?

Сумма, отраженная в балансовом отчете по основным средствам, представляет собой оценку компании справедливой рыночной стоимости на отчетную дату.

Общая сумма акционерного капитала, указанная в отчете, представляет собой приблизительную справедливую стоимость или чистую стоимость корпорации на отчетную дату.

Балансовая стоимость корпорации представляет собой общую сумму акционерного капитала, указанную в балансе.

Третья строка заголовка баланса на конец года должна начинаться со слов «За год, закончившийся».

Не найдено

Не найдено К сожалению, страница, которую вы ищете, недоступна.

Вход клиента и бизнес-пользователя

Обратите внимание: Если ваша компания использует систему единого входа в PwC, вы можете перейти на свой внутренний портал, где вам необходимо войти в систему, используя учетные данные SSO вашей компании.

{{полный профиль? «Заполните свой профиль» : «Зарегистрируйтесь»}}

Создать пароль*{{config.password.errorMessage ? config.password.errorMessage : ‘Обязательное поле’ }}

Подтвердите пароль*{{config.confirmPassword.errorMessage ? config.confirmPassword.errorMessage : «Обязательное поле» }}

Минимум 8 символов с 3 из следующих: заглавная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Выберите функциональную роль{{title.translatedTitles[data.locale] || название.название}}

Промышленность *Выберите отрасль{{industry.translatedTitles[data.locale] || промышленность.название}}

{{isCompleteProfile ? «Сохранить» : «Зарегистрироваться»}}

{{сообщение об ошибке}}

Предупреждение 2

Профиль

{{изменить профиль.электронная почта}}

Функциональная роль* Выберите функциональную роль{{title. translatedTitles[locale] || название.название}}

translatedTitles[locale] || название.название}}

Смените пароль

Прежний пароль* {{Проверка.oldPwd.errorMessage}} Новый пароль* {{validation.newPwd.errorMessage}} Минимум 8 символов с 3 из следующих: заглавная буква, строчная буква, цифра или специальный символ. Ваш пароль не может включать ваше имя или фамилию.

Ваш пароль не может включать ваше имя или фамилию.

Выберите CountryAfghanistanAlbaniaAlgeriaAngolaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBoliviaBosnia и HerzegovinaBotswanaBrazilVirgin остров, BritishBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonComorosCanadaCape VerdeCayman IslandsCentral африканской RepublicChadChileChinaColombiaCongoCongo, Демократической Республику theCosta RicaCote d’IvoireCroatiaCyprusCzech RepublicDenmarkDjiboutiDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEthiopiaFijiFinlandFranceGabonGambiaGeorgiaGermanyGhanaGibraltarGreeceGreenlandGuatemalaGuernseyGuinea-BissauGuineaHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle из ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKuwaitKyrgyzstanLaosLatviaLebanonLiberiaLibyan арабского JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedoniaMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMexicoMoldo vaMonacoMongoliaMoroccoMozambiqueMyanmarNamibiaNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNorwayOmanPakistanPanamaPapua Новый GuineaParaguayPeruPhilippinesPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaSan MarinoSao Tome и PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth KoreaSpainSri LankaSaint Киттс и NevisSaint LuciaSudanSurinameSwazilandSwedenSwitzerlandFrench PolynesiaTaiwanTajikistanTanzania, Объединенная Республика ofThailandTogoTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsUgandaUkraineUnited Арабские EmiratesUnited KingdomUnited StatesUruguayVirgin острова, U. Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Ю.УзбекистанВенесуэлаВьетнамЙеменЗамбияЗимбабве

Настройки сайта и содержимого

Вы можете установить фильтр содержимого по умолчанию, чтобы расширить поиск по территориям.

Настройки сайта и содержимого (продолжение)

Делиться вашими предпочтениями необязательно, но это поможет нам персонализировать ваш сайт.

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

Спасибо, что подписались на нас!

✕ Добро пожаловать в Viewpoint, новую платформу, которая заменяет Inform. После просмотра этого фрагмента контента, чтобы убедиться, что вы можете получить доступ к наиболее актуальному для вас контенту, подтвердите свою территорию.

После просмотра этого фрагмента контента, чтобы убедиться, что вы можете получить доступ к наиболее актуальному для вас контенту, подтвердите свою территорию.

Viewpoint позволяет сохранить до 25 избранных.

Подумайте об удалении одного из ваших текущих избранных, чтобы добавить новый.

Вы уверены, что хотите удалить эту страницу из своего списка?

Пожалуйста, войдите, чтобы добавить этот контент в избранное.

Произошла ошибка. Повторите попытку.

Произошла ошибка. Повторите попытку.

✕Срок действия вашего сеанса истек

Пожалуйста, используйте кнопку ниже, чтобы снова войти в систему.

Если проблема не устранена, обратитесь в службу поддержки.

Доступность содержимого лицензии

- Доступный Недоступен {{лицензия}}

Комментарий

Комментарий 17 апреля 2000 г.

Джонатан Г.Кац

Секретарь

Комиссия по ценным бумагам и биржам США

Почтовый ящик 6-9

450 Fifth Street, N.W.

Вашингтон, округ Колумбия 20549

Re: Файл № S7-03-00 (Выпуск № 33-7793; 34-42354)

Дополнительная финансовая информация

Уважаемый г-н Кац:

Это письмо является ответом компании Arthur Andersen LLP на запрос Комиссии по ценным бумагам и биржам о комментариях к выпуску No.33-7793/34-42354 («Предложение») в отношении (1) расширения дополнительных требований к раскрытию информации для оценок и счетов начисления убытков и (2) введения дополнительных требований к раскрытию информации для материальных и нематериальных долгосрочных активов и связанных с ними накопленный износ, истощение и амортизация.

Сводка

Мы благодарим Комиссию за ее постоянные усилия по решению проблем, связанных со злоупотреблением доходами.Мы также полностью поддерживаем усилия по повышению качества и прозрачности финансовой отчетности. Однако мы обеспокоены тем, является ли расширение уровня раскрытия подробной финансовой информации, как того требует Предложение, экономически эффективным решением. Принимая во внимание существующие требования Общепринятых принципов бухгалтерского учета (GAAP) и Обсуждения и анализа руководства (MD&A), а также продолжающиеся усилия по повышению качества и актуальности финансовой отчетности, мы сомневаемся, что значительное увеличение объема финансовой информации быть сообщено инвесторам является надлежащим следующим шагом со стороны Комиссии.

Однако мы обеспокоены тем, является ли расширение уровня раскрытия подробной финансовой информации, как того требует Предложение, экономически эффективным решением. Принимая во внимание существующие требования Общепринятых принципов бухгалтерского учета (GAAP) и Обсуждения и анализа руководства (MD&A), а также продолжающиеся усилия по повышению качества и актуальности финансовой отчетности, мы сомневаемся, что значительное увеличение объема финансовой информации быть сообщено инвесторам является надлежащим следующим шагом со стороны Комиссии.

Мы считаем, что концептуальная основа Совета по стандартам финансовой отчетности (FASB) определяет цели финансовой отчетности и качественные характеристики бухгалтерской информации, которые полностью соответствуют заявленным целям Комиссии. Несмотря на то, что Комиссия имеет право требовать финансовую информацию, выходящую за рамки требований GAAP, мы призываем Комиссию обращаться с любыми опасениями, касающимися уровня раскрытия финансовой отчетности, в FASB, а не обнародовать дополнительные, отдельные требования к финансовой информации. В качестве альтернативы (или дополнительно) у Комиссии могут быть доказательства того, что требования MD&A не полностью поняты или последовательно применяются. Следовательно, могут быть уместны действия по расширению информации, представленной в MD&A.

В качестве альтернативы (или дополнительно) у Комиссии могут быть доказательства того, что требования MD&A не полностью поняты или последовательно применяются. Следовательно, могут быть уместны действия по расширению информации, представленной в MD&A.

Содержащееся в Предложении требование о предоставлении подробной дополнительной финансовой информации явно увеличит объем данных, доступных для инвесторов. Однако, на наш взгляд, актуальный вопрос заключается в том, является ли такая информация достаточно значимой и дополнительной, чтобы оправдать затраты на ее подготовку.Как известно Комиссии, бухгалтеры и бизнес-сообщество изучали и продолжают решать широкий вопрос об улучшении финансовой отчетности с четкой целью удовлетворения потребностей инвесторов. Одна из этих усилий включает в себя разработку рекомендаций по способам координации требований GAAP и Комиссии по ценным бумагам и биржам к раскрытию информации, а также по сокращению дублирования. Мы настоятельно рекомендуем Комиссии дождаться результатов этих усилий, прежде чем санкционировать дальнейшее увеличение объема финансовой информации, представляемой в документах SEC. Тем временем мы рекомендуем, чтобы Комиссия ограничивала свои изменения предоставлением дополнительных указаний относительно требований MD&A и Приложения II. Дальнейшее обсуждение нашей рекомендации содержится в следующем разделе этого письма (MD&A и Приложение II — Рекомендации по улучшению раскрытия информации).

Тем временем мы рекомендуем, чтобы Комиссия ограничивала свои изменения предоставлением дополнительных указаний относительно требований MD&A и Приложения II. Дальнейшее обсуждение нашей рекомендации содержится в следующем разделе этого письма (MD&A и Приложение II — Рекомендации по улучшению раскрытия информации).

Откладывая в сторону нашу рекомендацию, мы признаем, что Комиссия может принять решение о продвижении Предложения в его нынешнем виде. Если это так, мы обеспокоены функциональностью предлагаемых требований.По этой причине в заключительном разделе этого письма (Конкретные комментарии к предлагаемым требованиям) мы определяем наши опасения и предлагаем предложения, которые, по нашему мнению, улучшат способность составителей понимать и последовательно применять предлагаемые правила.

MD&A и Приложение II – – Рекомендации по улучшению раскрытия информации

Мы признаем надзорную обязанность Комиссии по защите инвесторов и обеспечению того, чтобы лица, подавшие регистрацию, надлежащим образом раскрывали информацию в финансовых отчетах и в другой финансовой информации, подаваемой в Комиссию, для удовлетворения потребностей инвесторов и других пользователей этой информации. Мы также полностью поддерживаем цели обеспечения прозрачности финансовой отчетности и пресечения злоупотреблений в управлении прибылью. Однако мы считаем, что табличное представление дополнительной информации о конкретных балансовых счетах может быть не самым информативным или экономически эффективным средством. Скорее, мы считаем, что (а) дополнительное руководство в отношении требований MD&A, (б) передача проблем относительно адекватности раскрытия финансовой отчетности в FASB, (c) внедрение новых раскрытий сегмента (SFAS No.131, «Раскрытие информации о сегментах предприятия и сопутствующей информации»), и (d) руководство в отношении существующих требований Приложения II являются подходящей отправной точкой для достижения целей Комиссии.

Мы также полностью поддерживаем цели обеспечения прозрачности финансовой отчетности и пресечения злоупотреблений в управлении прибылью. Однако мы считаем, что табличное представление дополнительной информации о конкретных балансовых счетах может быть не самым информативным или экономически эффективным средством. Скорее, мы считаем, что (а) дополнительное руководство в отношении требований MD&A, (б) передача проблем относительно адекватности раскрытия финансовой отчетности в FASB, (c) внедрение новых раскрытий сегмента (SFAS No.131, «Раскрытие информации о сегментах предприятия и сопутствующей информации»), и (d) руководство в отношении существующих требований Приложения II являются подходящей отправной точкой для достижения целей Комиссии.

Дополнительное руководство для MD&A :

В некоторых отношениях предложение Комиссии дублирует информацию, требуемую в MD&A. Мы считаем, что описательное обсуждение существенных вопросов и событий, лежащих в основе операционных результатов текущего года, и изменений в суждениях руководства о существенных неопределенностях (в соответствии с требованиями пункта 303 Положения СК) является более подходящим и, вероятно, экономически эффективным средством. достижения заявленных целей Комиссии, чем подробный список изменений в остатках на счетах.

достижения заявленных целей Комиссии, чем подробный список изменений в остатках на счетах.

Как вы знаете, пункт 303 Регламента SK требует от владельцев регистрации «[d]описывать любые необычные или нечастые события или операции или любые существенные экономические изменения, которые существенно повлияли на сумму заявленного дохода от продолжающейся деятельности, и, в каждом случае, указать степень доход, на который это повлияло. Кроме того, опишите любые другие существенные компоненты доходов или расходов, которые, по мнению владельца регистрации, должны быть описаны, чтобы понять результаты операций владельца регистрации.« Мы считаем, что это требование полностью соответствует цели информирования инвесторов о значительных неопределенностях в начислении убытков, резервах, созданных для устранения этих неопределенностей, и изменениях в суждениях руководства об этих рисках. Тем не менее, мы признаем наличие возможностей для дальнейшего углубления обсуждения известных вопросов, тенденций или неопределенностей, которые, по мнению руководства, могут существенно повлиять на будущие результаты деятельности или привести к тому, что отчетные операционные результаты не будут свидетельствовать о будущих производственных результатах.

Соответственно, мы предлагаем, чтобы Комиссия предоставила владельцам регистраций дополнительные рекомендации по применению существующих правил MD&A для достижения более высокого уровня прозрачности при обсуждении исторических результатов и известных существенных тенденций. Комиссия могла бы предоставить такое дополнительное руководство в выпуске финансовой отчетности (аналогично FRR № 36, «Обсуждение и анализ руководства» ). В качестве альтернативы Комиссия могла бы выпустить специальный выпуск, как это было сделано для информирования о взглядах Комиссии на раскрытие информации за 2000 год (т.е. Выпуск № 33-7558, Раскрытие информации о проблемах и последствиях 2000 года публичными компаниями, инвестиционными консультантами, инвестиционными компаниями и эмитентами муниципальных ценных бумаг ).

Передача информации о проблемах раскрытия информации в FASB :

Мы считаем, что оценка надлежащего уровня раскрытия подробной финансовой информации соответствует целям процесса установления стандартов для частного сектора, в котором в первую очередь участвует FASB. В своих Заявлениях о концепциях финансового учета № 1, Цели финансовой отчетности коммерческих предприятий и № 2, Качественные характеристики бухгалтерской информации , FASB обсуждает цели финансовой отчетности и критерии или качества, которые необходимы для качественная и прозрачная финансовая отчетность. В частности, цель финансовой отчетности состоит в предоставлении информации, полезной настоящим и потенциальным инвесторам для принятия рациональных инвестиционных, кредитных и подобных решений, для оценки перспектив движения денежных средств и для понимания ресурсов и обязательств предприятия.Кроме того, характеристики бухгалтерской информации включают актуальность, надежность, репрезентативную достоверность, проверяемость, нейтральность, сопоставимость и непротиворечивость, а также оперативность. Эти цели и критерии кажутся нам совместимыми с целями, сформулированными Комиссией.

В своих Заявлениях о концепциях финансового учета № 1, Цели финансовой отчетности коммерческих предприятий и № 2, Качественные характеристики бухгалтерской информации , FASB обсуждает цели финансовой отчетности и критерии или качества, которые необходимы для качественная и прозрачная финансовая отчетность. В частности, цель финансовой отчетности состоит в предоставлении информации, полезной настоящим и потенциальным инвесторам для принятия рациональных инвестиционных, кредитных и подобных решений, для оценки перспектив движения денежных средств и для понимания ресурсов и обязательств предприятия.Кроме того, характеристики бухгалтерской информации включают актуальность, надежность, репрезентативную достоверность, проверяемость, нейтральность, сопоставимость и непротиворечивость, а также оперативность. Эти цели и критерии кажутся нам совместимыми с целями, сформулированными Комиссией.

Мы видим, что FASB и другие частные органы по разработке стандартов учитывают уровень раскрытия информации, требуемый при установлении стандартов финансовой отчетности. Например, в отношении требований к раскрытию информации для счетов оценки и начисления убытков и активов с длительным сроком службы частные разработчики стандартов рассмотрели конкретные области (например,g., SFAS № 5, «Учет непредвиденных расходов» и SFAS № 121, «Учет обесценения долгосрочных активов и долгосрочных активов, подлежащих выбытию», ) и пришел к выводу, что цели финансовой отчетности были выполнены, не требуя подробного анализа счетов. В других областях (например, SFAS № 109, Учет подоходного налога и EITF, выпуск № 94-3, Признание ответственности в отношении определенных выходных пособий и других затрат, связанных с выходом из деятельности (включая определенные затраты, понесенные в связи с Реструктуризация) ), требуется более подробная информация.Кроме того, как свидетельствует приведенное ниже обсуждение раскрытия информации по сегментам, FASB действовал и, как мы полагаем, продолжит действовать в отношении раскрытия финансовой отчетности, которое, по мнению аналитиков и инвесторов, является необходимым.

Например, в отношении требований к раскрытию информации для счетов оценки и начисления убытков и активов с длительным сроком службы частные разработчики стандартов рассмотрели конкретные области (например,g., SFAS № 5, «Учет непредвиденных расходов» и SFAS № 121, «Учет обесценения долгосрочных активов и долгосрочных активов, подлежащих выбытию», ) и пришел к выводу, что цели финансовой отчетности были выполнены, не требуя подробного анализа счетов. В других областях (например, SFAS № 109, Учет подоходного налога и EITF, выпуск № 94-3, Признание ответственности в отношении определенных выходных пособий и других затрат, связанных с выходом из деятельности (включая определенные затраты, понесенные в связи с Реструктуризация) ), требуется более подробная информация.Кроме того, как свидетельствует приведенное ниже обсуждение раскрытия информации по сегментам, FASB действовал и, как мы полагаем, продолжит действовать в отношении раскрытия финансовой отчетности, которое, по мнению аналитиков и инвесторов, является необходимым.

Мы считаем, что Комиссия должна быть уверена в способности и готовности частного сектора удовлетворить потребность в прозрачности и качестве финансовой отчетности. Соответственно, мы призываем Комиссию направить вопросы относительно адекватности раскрытия финансовой отчетности в FASB.

Внедрение новой информации о сегментах (SFAS № 131):