Промышленность Зарубежной Европы

Общая характеристика хозяйства

Европа – регион с высоким общим уровнем развития экономики. Но государства отличаются между собой как по уровню экономического развития, так и по структуре хозяйственного комплекса.

Замечание 1

В общей структуре европейской экономики преобладают промышленность и сфера услуг. В промышленности лидируют обрабатывающие отрасли. первенство занимают электроэнергетика, наукоемкое машиностроение и химическая промышленность – авангардная тройка НТР. Но в хозяйстве таких стран, как Франция, Дания, Нидерланды сельское хозяйство высокоинтенсивное, высокотоварное, и играет важную роль в АПК страны. Западная Европа – крупнейший мировой финансовый центр. Финансовыми столицами считаются города Цюрих (Швейцария), Франкфурт-на-Майне (ФРГ), Лондон (Великобритания).

Европейские государства очень отличаются по прибыли на душу населения. Самые высокие показатели – у Люксембурга и Швейцарии, а наименьшие – у Молдовы.

Промышленность Европы сформировалась под влиянием трех основных факторов:

- природно-ресурсного,

- транспортного,

- трудовых ресурсов.

На современное развитие промышленности большое влияние оказывает НТР.

Топливно-энергетический комплекс

На собственном сырье развивается угольная промышленность Германии, Франции, Великобритании, Польши. Свои месторождения нефти и газа на шельфе Северного моря разрабатывают Великобритания и Норвегия. Исландия использует внутреннюю энергию подземных недр. Но большинство стран Европы импортируют энергоресурсы из района Персидского залива, Африки, России.

Западная Европа – район развитой атомной энергетики. АЭС работают во Франции, Бельгии, ФРГ, Великобритании, Швеции. Страны Скандинавии большую долю электроэнергии получают за счет ГЭС. Также много ГЭС сооружено в районах Альп, Пиренеев, Балкан.

Машиностроение

Машиностроение является основной отраслью промышленности стран Западной Европы. Развитие отрасли ориентируется на высококвалифицированные трудовые ресурсы, научную базу и развитую транспортную сеть. Лидируют в машиностроении:

- ФРГ,

- Франция,

- Великобритания,

- Нидерланды.

Замечание 2

Основной отраслью машиностроения является автомобилестроение (особенно выпуск легковых автомобилей). Самые известные производители автомобилей – Германия («Фольксваген», «БМВ», «Опель»), Франция («Рено», «Ситроен», «Пежо»), Италия («Фиат», «Альфа-Ромео», Феррари»), Швеция («Вольво»).

Грузовые автомобили производятся на заводах Чехии, Беларуси, Болгарии, Румынии. Автобусы выпускаются в Швеции, Венгрии. Важной отраслью современного машиностроения является авиастроение. Оно развито в Великобритании, Франции, Украине. Производством морских судов славятся ФРГ, Швеция, Финляндия, Польша.

Металлургия

Европейская металлургия сформировалась еще в конце $XVIII$ века, как базовая отрасль промышленного переворота, обеспечивающая сырьем машиностроение.

На собственном сырье развивается черная металлургия Германии, Великобритании, Франции, Польши, Швеции, Украины. Во второй половине $ХХ $ века такие страны как Италия, Нидерланды, Германия, Франция переориентировали свое производство на более дешевое импортное сырье.

Цветная металлургия представлена выплавкой алюминия и меди. Алюминий добывают на базе собственных бокситов во Франции, Италии, Греции, Венгрии. А на базе дешевой электроэнергии развивается производство алюминия в Норвегии, Швейцарии, Австрии и Германии. Производство меди сосредоточено в Германии, Бельгии и Польше.

Химическая промышленность

Химическая промышленность стран Европы развивается на базе как собственного, так и импортного сырья (уголь, нефть, газ). Поэтому предприятия размещены как в районах добычи сырья, так и на побережье.

- Химия органического синтеза и полимеров, нефтехимия развиты во Франции, ФРГ, Италии, Нидерландах, Бельгии, Великобритании.

- Минеральные удобрения производят на заводах Беларуси, Украины, Франции, Германии.

- Традиционной для Европы стала фармацевтическая промышленность. Всемирную известность приобрели фармацевтические фирмы Швеции, Швейцарии, Германии, Болгарии.

Легкая промышленность

Лесная промышленность развивается в лесоизбыточных регионах Европы. Таковыми являются Швеция, Финляндия, Беларусь. Главной отраслью здесь является целлюлозно-бумажная промышленность. Мебельная промышленность развита повсюду. Она ориентируется на потребителя и квалифицированные кадры.

Пищевая промышленность

Для некоторых стран Европы пищевая промышленность является не только традиционной, но и отраслью специализации в географическом разделении труда. Виноделием славятся Франция, Венгрия, Молдова, Испания, Болгария, пивоварением – Германия и Чехия. Швейцарский шоколад считается самым лучшим в мире. Нидерланды, Франция, Швейцария и Италия – известные производители сыров, а Исландия, страны Балтии – рыбных консервов.

Подводя итог, можно сказать, что европейская промышленность в условиях интеграции способна существенно «выровнять» уровень развития отдельных стран и способствовать процветанию региона в целом.

spravochnick.ru

4.Урбанизация, урбанизированные зоны и мегалополисы в Западной Европе. Рурбанизация. Джентрификация.

Западная Европа имеет один из самых высоких в мире уровень урбанизации. В целом доля городского населения составляет 80%, при этом наиболее урбанизированными являются: Монако (100% городских жителей), Бельгия, Люксембург, Великобритания, ФРГ. Незначительный уровень урбанизации характерны для Швейцарии, Австрии, Нидерландов, Ирландии, в Лихтенштейне городскими жителями считаются 22% населения.

Сеть городов региона самая густая в мире. Ее образуют гигантские промышленно-городские агломерации, которые охватывают сотни городов разного размера. В них сосредоточено до 60% всех жителей. Таких агломераций насчитывается более 400 (в том числе 2 мегалополиса — Рейнско-Рурский и Английский (окрестности Лондона). Рейнско-Рурский вместе с Английским мегаполисом и агломерациями Северной Италии и Южной Франции составляют мегалополис «Голубой банан».

Страны находятся в 3-ей стадии развития урбанизации – зрелая урбанизация.

Для неё характерны такие явления как субурбанизация, рурбанизация, джентрификация.

Субурбанизация — процесс роста и развития пригородной зоны крупных городов. В результате происходит формирование городских агломераций. При субурбанизации темпы роста населения пригородов по сравнению с городами-центрами агломераций выше.

Рурбаниза́ция — процесс распространения городских форм и условий жизни на сельскую местность, развитие здесь промышленности, сферы обслуживания.

Джентрификация — это комплексное изменение городской среды, происходящее в результате переселения состоятельных граждан в кварталы, заселенные представителями низших классов.5.Топливно-энергетический комплекс Западной Европы. Структура энергопотребления, зависимость от импортных носителей.

Топливно-энергетический комплекс Западной Европы до недавнего времени опирался на собственные ресурсы, в структуре этих ресурсов преобладал уголь. Сейчас наметилось сокращение доли угля (до 20%) и переход на нефть и природный газ, добываемые как в самом регионе — в Северном море, так и импортируемые из развивающихся стран и России. Нефтяная промышленность. За счёт собственных ресурсов европейские государства обеспечивают себя на 50-60%. Наиболее высока добыча нефти отмечается Великобритании. Остальная часть нефти импортируется. В структуре импорта лидируют страны Персидского залива, северной и западной Африки, РФ. Нефтеперерабатывающая промышленность. В Европе создана крупнейшая по объемам база для переработки нефти. На неё приходится более 20% мировой переработки. Наибольшие НПЗ расположены в городах Роттердам, Кёльн, Гамбург.

Электроэнергетика. В структуре производства электроэнергии доминируют ТЭС, на которые в среднем по странам приходится около 50% производства. В ТЭС высока доля угля и расположены в районе угледобычи или в городах, где решающим фактором выступает потребительский. Второе место в структуре производства электроэнергии приходится на ГЭС (15%), хотя гидроэнергетический потенциал в основном уже освоен. Важное место в структуре электроэнергетики — особенно во Франции, Бельгии, ФРГ, Великобритании — занимают АЭС. Лидер в производстве ядерной энергии – Франция, на которую приходится около 40% производства в Европе. Именно во Франции доля АЭС впереди доли других видов топлива в производстве электроэнергии. За ней Германия и Великобритания.

studfiles.net

Зарубежная Европа

Разделы: География

Зарубежная Европа – один из очагов мировой цивилизации, родина Великих географических открытий, промышленных переворотов, городских агломераций, международной экономической интеграции. Этот регион в наши дни занимает очень важное место в политике и экономике. Урок обобщения по этой теме был проведен в 10 классах. На уроке обобщающего повторения учащиеся не только закрепили имеющиеся знания, но и приобрели новые в результате обобщения и переосмысления ранее полученных. Поэтому на уроке обобщающего повторения большую роль играли задания, направляющие школьников на применение знаний в новой учебной ситуации. Основное время на этом уроке отводилось обсуждению вопросов о народном хозяйстве Зарубежной Европы и итогам самостоятельных работ учащихся. К обобщающему уроку учащиеся подготовили творческие работы – презентации о мировой культуре народов и странах Зарубежной Европы.

Уроки обобщающего повторения повышают эффективность обучения, позволяют в большей мере активизировать познавательную деятельность школьников.

Тема. Обобщение и закрепление по теме “Зарубежная Европа”.

Цель. Обобщать и систематизировать, углубить теоретические знания по теме, развивать познавательную самостоятельность, творческие способности, воспитывать основы географической культуры и мировоззрения.

Оборудование. Политическая карта мира, экономическая карта Зарубежной Европы, репродукции картин известных зарубежных художников: Леонардо да Винчи “Мона Лиза”, Рафаэль “Сикстинская Мадонна”, Диего Веласкес “Пряхи”, “Менины”, Клод Лорен “Пейзаж с Аполлоном и Меркурием”, музыкальные произведения европейских композиторов, презентации о странах Зарубежной Европы.

Ход урока.

1. Организационный момент.

— Ребята, сегодня мы обобщим и закрепим знания о странах Зарубежной Европы. Начнем с разминки.

2. Географическая разминка.

— Зарубежная Европа, как целостный регион, занимает одно из ведущих мест в мировом хозяйстве по размерам промышленности и сельскохозяйственного производства, по экспорту товаров и услуг, по запасам золота и валюты, по развитию международного туризма.

— Назовите и покажите на карте мира страны Зарубежной Европы, которые определяют экономическую мощь региона в первую очередь – страны “Большой Семерки”.

— Германия, Франция, Великобритания, Италия.

— Назовите и покажите страны, имеющие наибольший экономический вес, их экономика достигла высокого уровня, специализируется в отраслях, завоевавших европейское или мировое признание (Испания, Нидерланды, Швейцария, Бельгия и Швеция.)

– Сколько государств расположены в Зарубежной Европе? (В настоящее время на территории Европы находится 40 суверенных, экономически развитых государств – монархии и республики, унитарные и федеративные государства. Имеется одна колониальная территория, принадлежащая Великобритании – Гибралтар.

— Что вы можете сказать о демографической ситуации стран Зарубежной Европы? (Демографическая ситуация сложная, 1 тип воспроизводства населения, суженая половозрастная пирамида, растет доля пожилых людей, в некоторых странах, например, в Германии, возрастает смертность за счет пожилых людей.)

— Что такое урбанизация? Какими чертами она обладает?

— Урбанизацией (от латинского слова город) называется рост городов, повышение удельного веса городского населения в стране, регионе, мире, возникновение и развитие все более сложных сетей и систем городов. Современная урбанизация как всемирный процесс обладает тремя общими чертами, характерными для большинства стран. Первая черта – быстрые темпы роста городского населения, особенно в менее развитых странах. Вторая черта – концентрация населения и хозяйства в основном в больших городах. Третья черта – “расползание” городов, расширение их территорий.

— Назовите высоко урбанизированные районы – городские агломерации?

— Количество агломераций здесь больше, чем в США и Японии вместе взятых. Крупнейшие – Лондонская, Парижская и Рейно-Рурская. В последние годы усиливается процесс субурбанизации.

— Назовите средней % урбанизированности Зарубежной Европы? (Уровень урбанизации – один из самых высоких в мире: в Бельгии- 97%, Исландии- 91%, Нидерландах – 89%, в Дании и Германии – по 86%, Швеции – 83%, Франции- 73 %)

— Кто такие “гастарбайтеры”?

— Европа мировой очаг трудовой миграции. Страны Зарубежной Европы ежегодно принимаю т 12-13 млн. иностранных рабочих-гастарбайтеров.

— Из каких стран Европа принимает рабочих?

— Высокоразвитые страны ФРГ, Франция, Великобритания, Швейцария и другие принимают рабочих из Индии, Пакистана, Африки, из других стран Южной Европы: Португалии, Испании, Италии и других.

3. Работа в группах.

Обобщение знаний об отраслях промышленности.

Ребята заранее распределились на группы. Группам дается следующие задания.

1 группа. Охарактеризуйте природные ресурсы стран Зарубежной Европы.

— Минеральные ресурсы Европы сильно истощены, поэтому обеспеченность ими невысока. На севере имеются рудные полезные ископаемые, связанные балтийским щитом, и топливные, образовавшиеся в мощном осадочном чехле древней платформы, на юге в молодой складчатой зоне обнаружены полезные ископаемые как магматического, так и осадочного происхождения. Крупнейшие нефтегазовые провинции разведаны на шельфе Северного моря (осваиваются в основном Великобританией и Норвегией), на побережье Нидерландов, а также в Италии и Румынии. Угольные месторождения разрабатываются в Германии, Великобритании, Польше, Чехии, Франции, Венгрии, Румынии, Испании, Болгарии. Железорудные месторождения – в Швеции, Франции, Норвегии, Испании. Цветными металлами Европа не богата. Имеются месторождения медной руды в Польше, Португалии, Швеции, Югославии, Румынии, алюминиевых руд в Греции, Венгрии, Франции. Большие запасы солей есть в Германии, Франции, Великобритании, Италии, Нидерландах, Польше, Последняя также богата серой и серебром.

Гидроэнергоресурсы значительны в районах Альпийских, Скандинавских, Динарских, Балканских и Карпатских гор. Обеспеченность водными ресурсами недостаточная, за исключением Скандинавии, Альпийских и Балканских территорий. Кроме того многие реки сильно загрязнены. В структуре земельного фонда большую долю составляют обрабатываемые земли, хотя обеспеченность пашней на душу населения ниже среднемирового показателя. Резервов для расширения земель практически нет, поэтому некоторые государства, а первую очередь Нидерланды, “отвоевывают” территорию у моря. Крупными лесными ресурсами обладают Швеция и Финляндия.

2 группа. Дайте полную характеристику электроэнергетики стран.

-Электроэнергетика стран Европы представлена тремя видами электростанций: ТЭС, ГЭС, АЭС. Электроэнергия преимущественно вырабатывается на ТЭС в Польше, Чехии, Великобритании, Франции, Нидерландах, Бельгии, на ГЭС – в Норвегии, Швеции, Швейцарии, на АЭС – в Франции, Бельгии, Великобритании, Чехии, Словакии, Венгрии, Болгарии. Геотермальные электростанции работают в Италии, Исландии.

3 группа. Охарактеризуйте черную металлургию стран Зарубежной Европы.

Металлургическая промышленность – старейшая отрасль, сформировалась в районах добычи топлива и железорудного сырья: в Германии (Рур и Саар), Великобритании, во Франции (Лотарингия), в Испании (Авилес), Бельгия (Льеж), Люксембурге, Польше (Верхняя Силезия), Чехии (Остравско-Карбинский район). Позже отрасль переориентировалась на привозном сырье и начала перемещаться в морские порты – Таранто (Италия), Дюнкерк (Франция), Бремен (Германия), или ближе к границам бывшего СССР – Галац (Румыния). В настоящее время взят курс на строительство мини заводов. Крупнейшими производителями сегодня являются Германия, Италия, Франция, Великобритания, причем везде наблюдается падение или стабилизация объемов производства в связи с политикой ресурсосбережения.

4 группа. Охарактеризуйте цветную металлургию, алюминиевую промышленность стран Зарубежной Европы.

Алюминиевая промышленность развивается в странах имеющих свое сырье: это Франция, Италия, Венгрия, Румыния. Алюминиевая промышленность одна из самых энергоемких отраслей мирового хозяйства. Поэтому она развивается в странах, имеющих дешевую электроэнергию. Норвегия, Швеция, Австрия, Германия обладают высоким гидропотенциалом и, следовательно, дешевой электроэнергией. Лидеры в производстве алюминия – Германия, Норвегия, Франция, Великобритания, Италия, Испания, Нидерланды. В последнее время отрасль все больше ориентируется на импортное сырье. Так, Франция за последние 25 лет сократила добычу бокситов в 20 раз, а по выплавке алюминия занимает третье место в Европе.

5 группа. Охарактеризуйте медную промышленность стран.

Медная промышленность ориентирована на собственное и импортное сырье. Лидеры в производстве меди – Германия, Италия, Бельгия, Польша.

6 группа. Дайте полную характеристику развития машиностроения.

-Машиностроение – ведущая отрасль промышленности Западной Европы, которая является его родиной. На эту отрасль приходится 1\3 всей промышленной продукции региона и 2\3 его экспорта. Особенно популярны следующие марки автомобилей: “рено” (Франция), “фольксваген” и “мерседес” (Федеративная Республика Германи), ФИАТ (“Фабрика итальяна аутомобиле Торино), “вольво” (Швеция), “Татра” (Чехия), автобус “Икарус” (Венгрия) и другие. В Великобритании, Бельгии, Испании работают заводы компании “Форд-мотор”. Машиностроение, ориентирующееся прежде всего на трудовые ресурсы, научную базу и инфраструктуру, тяготеет к крупным городам и агломерациям, включая столичные.

7 группа. Характеристика легкой промышленности стран.

— Легкая промышленность утратила свое былое значение. Основные центры отрасли смещаются из северных районов (Великобритания, Франция, Бельгия) в южные, где больше дешевой рабочий силы. Португалия стала крупнейшим центром швейной промышленности, Италия – кожевенно – обувной, Греция- меховой.

8 группа. Какие три типа ведения сельского хозяйства развиты в странах Зарубежной Европы.

— Европа полностью обеспечивает себя основными видами сельскохозяйственной продукции и заинтересована во внешних рынках сбыта. После второй мировой войны произошел переход от мелкого крестьянского хозяйства к крупному специализированному высокотоварному хозяйству, включенному в систему агробизнеса. Основной тип сельскохозяйственного предприятия – ферма, хотя на юге преобладают помещичье землевладение. Для стран Северной Европы характерно преобладание интенсивного молочного животноводства, а в обслуживающем его растениеводстве – кормовых культур. Рыболовство стало отраслью международной специализации Исландии, Норвегии, Дании. В Центральной Европе преобладает молочное и молочно-мясное животноводство, а также свиноводство и птицеводство. Растениеводство удовлетворяет потребности населения в продовольствии и обеспечивает животноводство кормовыми культурами. В Южной Европе преобладает растениеводство, наряду с зерновыми культурами здесь выращиваются цитрусовые, виноград, оливки, миндаль, табак, эфироносные культуры.

9 группа. Экологическая ситуация стран Зарубежной Европы.

— В результате высокой плотности населения, давней промышленной и сельскохозяйственной освоенности территории природная среда зарубежной Европы в наибольшей мере стала географической средой человеческого общества. Здесь широко распространены все виды антропогенных ландшафтов. Но одновременно это привело к обострению многих природоохранных и экологических проблем. Все страны региона проводят государственную экологическую политику и принимают все более решительные меры по охране окружающей среды. Изданы строгие природоохранительные законы, возникли массовые общественные организации и партии “зеленых”, ведется пропаганда использования велосипедов, расширена сеть национальных парков и охраняемых территорий. Все это привело к первым положительным результатам, но тем не менее во многих странах экологическая обстановка все еще остается сложной. В первую очередь это относится к Великобритании, ФРГ, Бельгии, Польше, Чехии. В целом экологическая ситуация в восточной части зарубежной Европы значительно хуже, чем в западной.

10 группа. Экономическая интеграция в странах. Внешние экономические связи России со странами Зарубежной Европы.

Экономическая интеграция в странах Зарубежной Европы направлена на решение следующих задач: формирование территорий активных интеграционных процессов, формирование единой транспортной системы, развитие крупных портовых комплексов, усиление хозяйственных связей в приграничных районах (создание предприятий в соседних странах и развитие пограничных маятниковых миграций), развитие приоритетных сфер сотрудничества: энергетики, металлургии, химической промышленности, машиностроения и других отраслей.

Доля промышленно развитых государств во внешней торговле России в 2002 году составила 54 %, доля стран Центральной и Восточной Европы и странами Прибалтики -16 %, со странами СНГ- 17 %, и развивающими странами- 13 %. В 2002 году в общем объеме экспорта товаров Российской Федерации на долю Германии приходилось 7,6 %, Нидерландов- 6,8%, Китая – 6,4 %, США – 3,8, Великобритании -3,6, Польши- 3,5 %. В импорте преобладали поставки из Германии – 14,3 % , США – 6,4% , Китая -5,2 %, Италии – 4,8 %, Испании- 4,8 %, Франции – 4,1 %, Финляндии -3,1 %. Роль России в расширении и укреплении экономических связей со странами Зарубежной Европы все более усиливается.

4. Заслушивание ответов учащихся.

Самооценка и взаимооценка работы школьников.

5. Физминутка.

Слушание музыкальных произведений композиторов Зарубежной Европы.

6. Назовите имена известных художников Италии, Франции, Испании и других стран.

В Италии работали великие мастера ренессансной культуры-Эпохи Высокого Возрождения-Леонардо да Винчи, Рафаэль, Микеланджело. Гениальный художник и разносторонний ученый, да Винчи считал своим призванием вовсе не искусство и даже науку – его увлекал сам процесс познания. Он оставил в наследство человечеству множество гениальных мыслей: от близкой к современным теории кровообращения до принципиальной схемы вертолета, но не пытался реализовать что – либо из своих открытий – просто загадывал загадки будущим поколениям. Творческая биография Леонардо да Винчи – сплошная череда неоконченных проектов. От его многолетних трудов осталось лишь несколько картин, но и они составили ему мировую славу. Картина “Мона Лиза” – возвышенный гимн человеку, прекрасному и сложному, как Вселенная.

Творчество Рафаэля следует признать ярчайшим и законченным выражением всей эпохи Ренессанса. Перед вами самое известное произведение Рафаэля: алтарный образ для монастыря Святого Сикста в Пьяченце – Сикстинская Мадонна.

Известный испанский художник Диего Веласкес создал загадочные картины “Менины”, “Пряхи”.

В картине “Пейзаж с Аполлоном и Меркурием” французский художник Клод Лорен описал особый тип пейзажа – идиллию, в котором преобладало личное настроение художника.

7.

А какая у вас мечта, которую вы хотите осуществить после окончания школы? (получить хорошее образование, хорошо оплачиваемую работу)

Посмотрим где можно получить хорошее образование. Показ презентаций учащихся о Великобритании, Франции, Германии, Италии.

8. Итог урока.

Зарубежная Европа – самый небольшой по территории регион мира, но роль его в мировом хозяйстве очень велика. Страны Зарубежной Европы производят 50% промышленной продукции мирового хозяйства. Регион занимает 1 место по машиностроению, 2 место по производству продукции химической промышленности. Зарубежная Европа была и остается основным регионом международного туризма. Первое место занимает Испания, которую ежегодно посещают более 50 млн. человек. Наиболее привлекательны для отдыхающих приморские районы Средиземноморья и горные курорты Альп, а также культурно- исторические памятники.

Литература.

- Максаковский В.П. Экономическая и социальная география мира. – М.: Просвещение, 2005 .

- Петрова Н.Н. Оценка качества подготовки выпускников средней школы по географии. – М.: Дрофа, 2001.

- Плицеский Е.Л. Социально-экономическая география России, справочное пособие. М. Дрофа, “Издательства ДИК”, 2004.

- Толмачева Е.В. География 10 класс. Издательство “Учитель – АСТ” 2000.

- Баринова И.И, Горбанев В.А, Душина И.В. География: Большой справочник для школьников и поступающих в вузы.- 2-е изд.- М.: Дрофа, 1999.

Презентация

26.03.2008

urok.1sept.ru

12. Зарубежная Европа: сдвиги в географии энергопотребления

До Второй мировой войны топливно-энергетическое хозяйство зарубежной Европы ориентировалось в основном на собственные энергоресурсы. При этом в топливно-энергетических балансах большинства стран преобладал уголь, значительные запасы которого имелись в Германии, Великобритании, во Франции, в Бельгии, Польше, Чехословакии, некоторых других странах. Но в послевоенный период в топливно-энергетическом хозяйстве зарубежной Европы произошли кардинальные структурные и географические изменения, связанные со сдвигами в структуре потребления топлива. Соответственно сложились и совершенно иные пропорции между собственными и внешними источниками топлива и энергии.

В качестве одной из тенденций можно отметить неуклонное уменьшение самообеспеченности энергоресурсами стран региона. Так, к концу 1990-х гг. в большинстве стран Западной Европы она сократилась до 1/4—1/3, в лучшем случае до 1/2 (табл. 12) и только в Великобритании и Норвегии оставалась очень большой.

Такое снижение самообеспеченности явилось прямым следствием уменьшения в энергопотреблении доли угля и увеличения доли нефти и природного газа, ресурсы которых в зарубежной Европе не столь велики. Отсюда и рост зависимости от импорта энергоресурсов.

Таблица 12

СТРАНЫ ЗАРУБЕЖНОЙ ЕВРОПЫ, В КОТОРЫХ В НАЧАЛЕ XXI в. ЧИСТЫЙ ИМПОРТ ЭНЕРГОНОСИТЕЛЕЙ (В % ОТ ВСЕГО КОММЕРЧЕСКОГО ЭНЕРГОПОТРЕБЛЕНИЯ) ПРЕВЫШАЛ 50%

Сокращение доли угля в энергопотреблении началось в зарубежной – в особенности в Западной Европе уже в первый послевоенный период, а в 1990-х гг. его доля стабилизировалась на уровне примерно 1/5. Соответственно в Великобритании уровень угледобычи за это время снизился в четыре,[13] а в ФРГ – в три раза. К 2008 г. в Бельгии, во Франции, в Великобритании уже были закрыты все угольные шахты, а Германия закроет их к 2018 г. Впрочем, в известной мере такое сильное сокращение добычи компенсируется импортом более дешевого заморского угля – из ЮАР, Австралии, Колумбии, США. В 2000 г. уже 2/3 общего спроса на уголь в Западной Европе удовлетворялось за счет импорта (165 млн т), а к 2020 г., согласно прогнозам, доля импорта увеличится до 4/5.

Длительный период дешевой нефти привел к тому, что в зарубежной Европе именно она заняла первую строчку в структуре потребления энергоресурсов, причем доля ее достигла 1/2. После энергетического кризиса середины 1970-х гг. многие полагали, что к концу XX в. она уменьшится до 1/4, однако этого не случилось – она и теперь превышает 40 %.

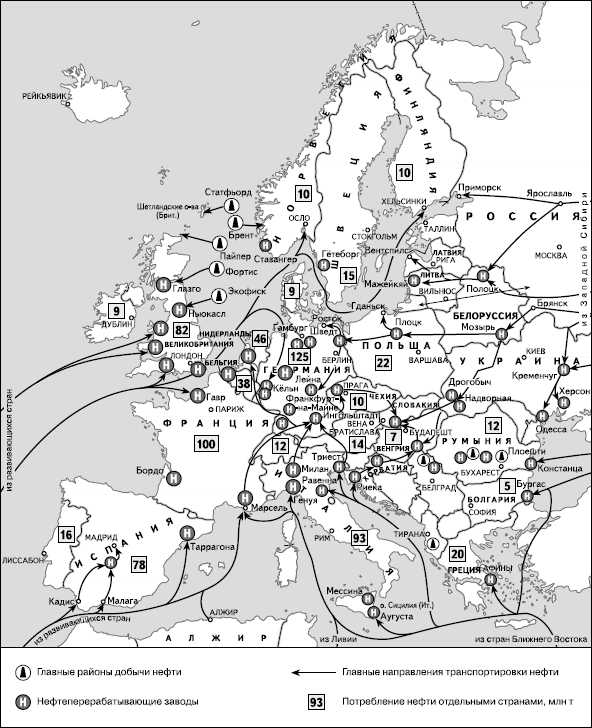

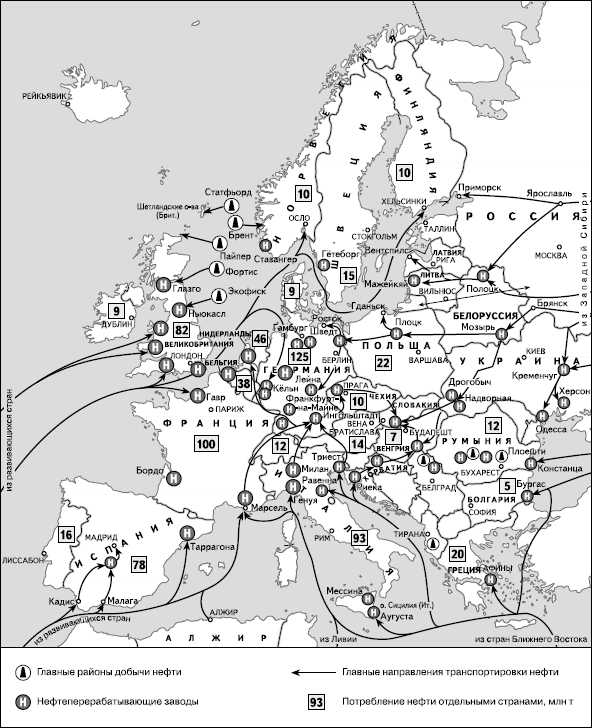

Соответственно сохранилась и большая зависимость региона от импорта нефти. Если принимать в расчет только Западную Европу, то в 2005 г. в ней было потреблено 670млнт нефти, из которых импорт достиг 610 млн т. Зависимость Центрально-Восточной Европы от импорта нефти еще более велика. Зарубежная Европа снабжается нефтью из трех главных районов: 1) нефтегазоносного бассейна Северного моря; 2) развивающихся стран; 3) России (рис. 21).

Снабжение стран зарубежной Европы нефтью с промыслов С е в е р н о г о м о р я в первую очередь характеризует ту самую самообеспеченность этим видом топлива, о которой говорилось выше. Но поставки из Норвегии и Великобритании удовлетворяют лишь небольшую ее часть.

Нефть из развивающихся стран Африки, Азии и Латинской Америки поступает в зарубежную Европу разными морскими путями, которые можно подразделить на средиземноморские и атлантические. По Средиземному морю поступает нефть из стран Юго-Западной Азии, транспортируемая по Суэцкому каналу, и из средиземноморских стран Северной Африки, прежде всего из Алжира и Ливии. Для ее переработки в портах Марселе, Генуе, Таррагоне, Триесте, Аугусте были построены крупные НПЗ, причем самый мощный нефтеперерабатывающий комплекс на этом фланге (60 млн т в год) возник на Сицилии, выгодно расположенной на основных нефтяных трассах Средиземноморья. По просторам собственно Атлантического океана в зарубежную Европу поступает нефть из Юго-Западной Азии, Нигерии, Венесуэлы, некоторых других стран. Это привело к концентрации НПЗ в портах Роттердаме (80 млн т в год), Антверпене, Лондоне, Ливерпуле, Гавре, Гамбурге и др.

Но концентрация нефтепереработки в морских портах была характерна только для начального этапа, охватывавшего 50—60-е гг. XX в. Затем – с целью приблизить ее к районам потребления – началось сооружение нефтепроводов от портов в глубь территории региона. На средиземноморском фланге таких нефтепроводов три: крупнейший из них начинается у Марселя и идет на север по долине Роны, два других берут начало в Генуе и Триесте и проходят через Альпы. На собственно атлантическом фланге два нефтепровода протягиваются к Рейну от Роттердама и Вильгельмсхафена. Благодаря этим трубопроводным системам крупными центрами переработки нефти стали Ингольштадт, Карлсруэ, Кёльн в Германии, районы итальянской Ломбардии и испанской Месеты.

Что же касается третьего важнейшего источника нефтеснабжения зарубежной Европы – России, то в этом смысле ее с полным основанием можно назвать преемницей Советского Союза, который в течение четырех десятилетий снабжал нефтью и нефтепродуктами социалистические страны Восточной Европы, а также экспортировал их в Западную Европу. Именно с этой целью был построен крупнейший магистральный нефтепровод «Дружба», создан морской «нефтяной мост» Новороссийск – Бургас, налажен экспорт нефти через порты Балтийского моря, в первую очередь через литовский Вентспилс.

Вся эта нефтеэкспортная инфраструктура продолжает действовать и теперь. По «Дружбе» ежегодно 60 млн т нефти экспортируются в Польшу, Германию, Словакию, Чехию, Венгрию. Через Новороссийск (а также Одессу и Херсон) нефть морским путем вывозится в Италию, Испанию, во Францию. Продолжает работать «нефтяной мост» Новороссийск – Бургас.

В перспективе нефтеэкспортные возможности России должны еще больше возрасти, что связано в первую очередь с осуществлением двух больших проектов, первый из которых можно назвать северным, а второй – южным.

Северный проект заключается в строительстве Балтийской трубопроводной системы (БТС). Она должна обеспечить экспортный выход нефти из осваиваемого Тимано-Печорского нефтегазоносного бассейна, а также из Западной Сибири и Урало-Поволжья. С этой целью сооружены новые участки и расширены существующие нефтепроводы, связывающие северные районы Архангельской области с Ярославлем и далее с Киришами под Санкт-Петербургом. Отсюда нефтепровод прошел до нового морского терминала в Приморске (на северном берегу Финского залива), который был торжественно введен в строй в конце 2001 г. Этот нефтепровод «перехватит» значительную часть нефти, которая экспортировалась в зарубежную Европу через Вентспилс, что позволит избежать уплаты весьма высоких тарифов. В 2008 г. через нефтепорт в Приморске прошло уже 60 млн т российской нефти, а на южном берегу Финского залива был введен в эксплуатацию еще один глубоководный нефтепорт Усть-Луга, положивший начало формированию БТС-2.

Рис. 21. Снабжение зарубежной Европы нефтью

Южный проект связан со значительным расширением экспорта нефти (не только российской, но также казахстанской и азербайджанской) через черноморский порт Новороссийск. В соответствии с этим проектом также сооружены новые магистральные нефтепроводы, реконструированы действующие, а под Новороссийском, в Южной Озерейке, введен в строй большой нефтяной терминал. Первый танкер с казахстанской нефтью для Западной Европы вышел отсюда в октябре 2001 г.

Есть, однако, одно обстоятельство, затрудняющее развитие этого проекта. Оно заключается в том, что турецкие власти стремятся ограничить поток нефтегрузов через проливы Босфор и Дарданеллы, пропускная способность которых имеет определенные пределы. В связи с этим уже начато осуществление двух новых проектов, рассчитанных на транспортировку в Европу российской нефти в обход этих проливов. В обоих проектах исходными пунктами экспортных грузопотоков остаются Новороссийск и Туапсе, а конечными – болгарский порт Бургас и румынский порт Констанца. Из Бургаса уже прокладывается нефтепровод до греческого порта Александруполис на Эгейском море, откуда нефть морским путем будет доставляться в страны Западной Европы. А Констанца станет начальным пунктом Трансбалканского нефтепровода, который пройдет через пять стран до итальянского порта Трисет. В 2012 г. по нему будет перекачиваться 90 млн т нефти.

Крупнейшим в зарубежной Европе потребителем импортной нефти была и остается Германия. В этой стране потребляется 130–140 млн т нефтепродуктов в год, а поступают они в основном с германских же НПЗ, имеющих мощность по прямой перегонке в 110 млн т. Однако география импорта нефти в последние десятилетия изменилась весьма сильно. До энергетического кризиса середины 1970-х гг. главными ее поставщиками в ФРГ были Ливия и Саудовская Аравия, а в конце 1990-х гг. ими стали Россия (25 млн т), Норвегия (22 млн) и Великобритания (17 млн т). Кроме того, Германия ввозит нефть также (в порядке убывания) из Ливии, Сирии, Казахстана, Саудовской Аравии, Алжира, Анголы, Дании, Нигерии, Конго, Венесуэлы, Азербайджана, Нидерландов и Туниса. Такая диверсификация (раздробление) импорта нефти связана в первую очередь с политикой энергетической безопасности стран ЕС. В этих странах действует положение, согласно которому члены ЕС не могут зависеть от поставок энергоресурсов из одного источника более чем на 30 %.

Несмотря на то что в топливоснабжении зарубежной Европы первое место остается за нефтью, особенно большое внимание в последнее время привлекают вопросы, связанные с обеспечением потребностей этого региона в природном газе. Этот повышенный интерес объясняется многими общими причинами – устойчивой конкурентоспособностью газа на мировом рынке энергоресурсов, его экологическими преимуществами, удобством транспортирования, освоением новых прогрессивных технологий и др. Потребление природного газа в зарубежной Европе давно уже имеет тенденцию к непрерывному росту и к 2007 г. достигло почти 550 млрд м3. Это означает, что газовый рынок зарубежной Европы по объему годового потребления (17 % мирового) уступает только рынкам Северной Америки (26 %) и стран СНГ (22 %). Соответственно и доля природного газа в энергопотреблении зарубежной Европы увеличилась с 2 % в 1960-х гг., 8 % в 1970 г. и 14 % в 1980 г. до примерно 25 % в 2006 г. При этом главными импортерами были и остаются Германия (90 млрд м3 в год), Италия (70 млрд) и Франция (45 млрд м3). Согласно прогнозу газового баланса зарубежной Европы, к 2015 г. спрос на природный газ в этом регионе может возрасти до 640 млрд м3 (в том числе в Западной Европе – до 500 млрд и в Центрально-Восточной – до 140 млрд м3).

Зарубежная Европа снабжается природным газом из четырех главных районов: 1) Нидерландов, 2) нефтегазоносного бассейна Северного моря, 3) стран Северной Африки, 4) России. По данным Международного энергетического агентства (МЭА), в конце 1990-х гг. на европейском газовом рынке соотношение этих четырех регионов было следующим: голландским газом удовлетворялось 25 % потребностей, норвежским – 17, североафриканским – 17 и российским – 41 %. Следовательно, самообеспеченность зарубежной Европы природным газом (первые два показателя) можно оценить в 42 %, а степень ее импортной зависимости – в 58 %. Со временем, однако, эта зависимость будет, по всей вероятности, возрастать, что открывает новые возможности и перед Россией, и перед Северной Африкой.

Кратко охарактеризуем каждый из четырех источников газоснабжения стран зарубежной Европы.

Нидерланды начали экспортировать природный газ в 1960-х гг. – после освоения гигантского месторождения Слохтерен в провинции Гронинген. Со временем для транспортирования этого газа были построены газопроводы Слохтерен – Брюссель, Слохтерен – Гамбург и так называемый Трансъевропейский, проложенный через территории ФРГ, Швейцарии до района Милана в Северной Италии (длина его 810 км). Эта система газоснабжения продолжает работать и в наши дни, но возможности увеличения поставок голландского газа специалисты считают уже довольно ограниченными. В 2005 г. Нидерланды экспортировали 50 млрд м3 природного газа.

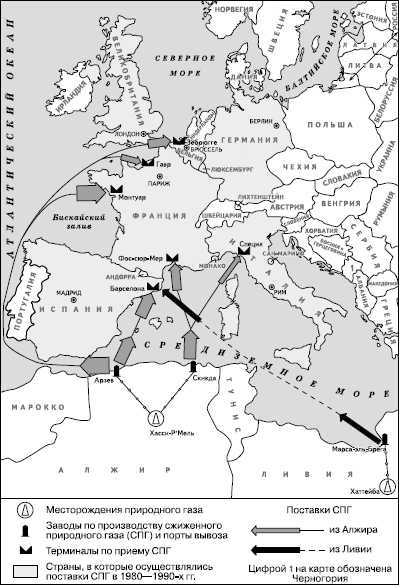

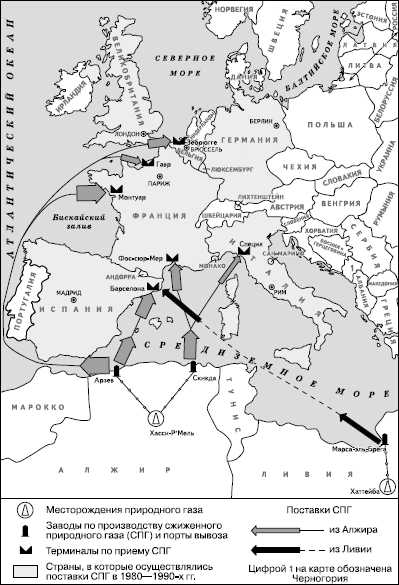

Рис. 22. Экспорт сжиженного природного газа из Северной Африки в Западную Европу (по Л. В. Деточенко)

Из стран, добывающих природный газ в акватории Северного моря, как уже было отмечено, главная роль принадлежит Норвегии. Она экспортирует около 70 млрд м3 газа в Германию, Великобританию, Бельгию, Австрию, Испанию, Чехию и ведет соответствующие переговоры с Данией, Швецией, Польшей, Словакией и Венгрией. Все время увеличивая свои экспортные поставки, Норвегия была и продолжает оставаться главным конкурентом российского «Газпрома» на газовом рынке зарубежной Европы. После сооружения газопровода «Интерконнектор» в континентальную Европу стал поступать и британский газ.

Среди стран Северной Африки специализацию на экспорте природного газа в зарубежную Европу имеют Алжир и Ливия, обладающие очень большими запасами этого вида топлива при довольно низком уровне собственного потребления. Однако доля Ливии в этом экспорте сравнительно невелика. Что же касается Алжира, то он экспортирует около 60 млрд м3 газа, причем в перспективе эти объемы вполне могут возрасти. Природный газ из Алжира экспортируется в Европу и в сжиженном виде, и по газопроводам.

Алжир еще в 1960-е гг. стал первой страной в мире, начавшей экспортировать сжиженный природный газ (СПГ), и в 70—80-х гг. XX в. здесь была создана соответствующая довольно мощная инфраструктура: были обустроены крупные газовые месторождения, построены заводы по сжижению газа, газоэкспортные терминалы. В середине 1990-х гг. СПГ из Алжира по долгосрочным контрактам и разовым сделкам получали Франция, Бельгия, Испания, Италия, Великобритания, Германия, где были оборудованы терминалы по приему СПГ (рис. 22). Позднее алжирский СПГ стал поступать и в Турцию. Кроме того, для транспортирования алжирского газа в Италию в 1982 г. был построен Транссредиземноморский газопровод длиной 2,5 тыс. км, на протяжении 600 км проходящий по морскому дну. В середине 1990-х гг., после сооружения новых ниток этого газопровода, его пропускная способность была значительно увеличена. Тогда же был введен в эксплуатацию еще один магистральный газопровод – «Магриб – Европа» длиной 1400 км. Он соединил газовые месторождения Алжира с Испанией (Кордова) через Гибралтарский пролив. Труба была проложена на глубине 400 м по дну этого пролива, откуда пришлось убрать остовы многочисленных судов, затонувших здесь во время Второй мировой войны. Встретившиеся на пути подводные впадины засыпали камнем, специально доставленным из Норвегии.

К сказанному можно добавить, что начинают возрастать поставки газа в Европу из Ливии, начались поставки из Египта. Из стран Тропической Африки в поставки СПГ включилась Нигерия. А на очереди еще страны Юго-Западной Азии, прежде всего Иран и Катар, которые уже начали транспортировать сжиженный газ в Европу и намечают увеличение его поставок.

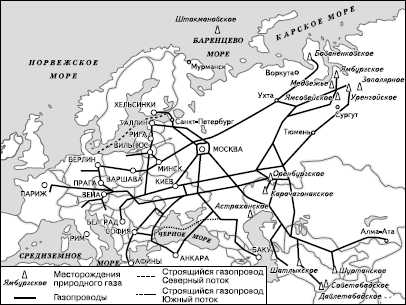

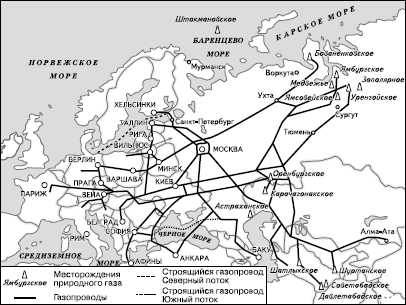

Четвертым крупным поставщиком природного газа в зарубежную Европу была и остается Россия, значительно превосходящая по объему поставок и Норвегию, и Нидерланды, и Алжир. Уже в 2000 г. российские поставки, осуществляемые «Газпромом», достигли 130 млрд м3 (в том числе в Западную Европу – около 90 млрд и в Центрально-Восточную – более 40 млрд м3). Крупнейшими импортерами российского природного газа стали: Германия (40 млрд м3), Италия (17 млрд), Франция (11 млрд), Чехия (8 млрд), Польша, Венгрия и Словакия (по 7млрдм3). Кроме того, этот газ получают Финляндия, Австрия, Швейцария, Румыния, Болгария, Сербия, Хорватия, Словения, Босния и Герцеговина, Греция, Турция. В 2007 г. Россия обеспечивала уже 50 % всего газового импорта зарубежной Европы. Добавим, что российский газ получают также Украина (65–70 млрд м3) и Белоруссия (18–20 млрд м3). Для снабжения природным газом сначала Восточной, а затем и Западной Европы еще в советское время были сооружены крупнейшие магистральные газопроводы «Союз» и «Братство», западные отрезки которых проходят через территорию Украины. Один газопровод был проложен через Выборг в Финляндию (рис. 23).

Согласно уже заключенным и предполагаемым контрактам, общий объем экспорта российского природного газа в зарубежную Европу к 2010 г. возрастет, как минимум, до 200 млрд м3, что требует сооружения новых газопроводных магистралей. Важнейшая из них– газопроводная «Голубой поток», «Северный поток» и «Южный поток».

Рис. 23. Основные газопроводы из России и стран СНГ в Европу (по Р. И. Вяхиреву и А. А. Макарову)

Рис. 24. Газопровод «Голубой поток»

Газопровод «Голубой поток» был сооружен в 2000–2002 гг. для поставки российского природного газа в Турцию. Этот газ добывают на севере Западной Сибири (месторождение Заполярное), откуда он по системе действующих газопроводов поступает на территорию Ставропольского края. А собственно «Голубой поток», имеющий протяженность 1213 км, состоит из трех последовательных участков (рис. 25). Первый из них – сухопутный участок Изобильный – Джубга, второй – морской, проходящий по дну Черного моря и имеющий длину 393 км, третий, тоже сухопутный, соединяет турецкий порт Самсун с Анкарой. Специалисты полагают, что после ввода в эксплуатацию морской участок этого газопровода стал самым глубоководным в мире, поскольку на его трассе встречаются глубины до 2000 м. Прокладку морской части «Голубого потока» осуществляла итальянская фирма ENI, уже имевшая опыт подобных работ в Средиземном и Северном морях, в Мексиканском заливе. «Голубой поток» рассчитан на прокачку 16 млрд м3 газа в год. Он уже используется в Турции для газификации жилого фонда, перевода на газовое топливо отдельных ТЭС.

Уже начато сооружение Североевропейского газопровода (СЕГ), который получил наименование «Северный поток» (Nordstrim), он также напрямую, без стран-посредников, соединит Россию с Германией (рис. 25). Этот газопровод, как и «Голубой поток», будет состоять из двух сухопутных и одного морского участка. В России он пройдет от г. Грязовец в Вологодской области до г. Выборг в Ленинградской области. Данная трасса длиной 917 км соединит СЕГ с единой системой газоснабжения России. Морская часть газопровода длиной 1200 км пройдет по дну Балтийского моря от Выборга до немецкого города Грайфсвальд (максимальная глубина моря в зоне прокладки трубы составляет 210 м). Третий участок снова пройдет по суше, но уже по территории Германии.

Первую нитку «Северного потока» пропускной способностью 27,5 млрд м3 газа в год намечено ввести в эксплуатацию в 2010 г. После ввода второй нитки мощность СЕГ удвоится. После этого Германия в добавление к нынешним 40 млрд м3 российского газа будет получать еще 50–55 млрд м3. Предполагается также, что в дальнейшем «Северный поток» будет снабжать газом Великобританию, Данию, Нидерланды, Францию.

Рис. 25. Строящиеся газопроводы «Северный поток» и «Южный поток»

Перспективы «подпитки» этого газопровода связаны в первую очередь с уже начавшимся освоением одного из крупнейших в мире (3,2 трлн м3) Штокмановского газоконденсатного месторождения, открытого в 1988 г. в Баренцевом море в 550 км к северу от Мурманска. По расчетам здесь будут добывать 60 млрд м3 в год, с перспективой дальнейшего роста добычи. Часть получаемого здесь газа будет использоваться для нужд России, а часть будет направлена на экспорт. Это значит, что придется проложить газопровод Мурманск – Выборг.

В 2008 г. было заключено соглашение о сооружении еще одного газопровода, соединяющего Россию и Европу через акваторию Черного моря. После пересечения этой акватории труба сначала выйдет на поверхность в Болгарии, а далее разделится на две ветви. Южная ветвь обеспечит газом Болгарию, Грецию и южную часть Италии, а северная – Сербию, Венгрию, Австрию и северную часть Италии (рис. 25). Сооружение «Южного потока» предполагается закончить в 2013 г.

В общеевропейской системе энергоснабжения все большую роль начинает играть экспорт и импорт электроэнергии. Достаточно сказать, что только в странах Европейского союза уже к середине 1990-х гг. он достиг 300 млрд кВтч, или 14 % от общего производства электроэнергии странами Союза. При этом в качестве крупнейших экспортеров электроэнергии выступают Франция (73 млрд кВт•ч), Швейцария (36 млрд) и Германия (34 млрд), а в качестве главных ее импортеров – Германия (34 млрд), Швейцария (30 млрд) и Великобритания (16 млрд кВт•ч).

Для обмена электроэнергией в зарубежной Европе созданы две крупные объединенные энергосистемы. Первая из них – «Союз по координации производства и передачи электроэнергии» (иСРТЕ) – объединяет электростанции 15 стран Западной и Южной Европы суммарной мощностью более 400 млн кВт. Вторая – Nordel – объединяет электростанции пяти стран Северной Европы суммарной мощностью в 60 млн кВт. Страны Восточной Европы и СССР до начала 1990-х гг. имели свою Объединенную энергосистему «Мир» суммарной мощностью в 230 млн кВт с Центральным диспетчерским управлением в Праге. Для передачи электроэнергии из СССР в страны Восточной Европы было сооружено несколько ЛЭП высокого и сверхвысокого напряжения. Однако после распада социалистической системы и Советского Союза энергосистема «Мир» перестала существовать, а Польша, Венгрия, Чехия, Словакия создали свое энергообъединение «Централ» (60 млн кВт). Отдельно стала работать и Единая энергосистема (ЕЭС) России с суммарной мощностью электростанций 220 млн кВт.

В 1990-х гг., после падения «железного занавеса», интеграционные тенденции в электроэнергетике Европы заметно возросли, причем проследить их можно по трем направлениям. Во-первых, это стремление к созданию единой энергосистемы всей зарубежной Европы (за пределами стран СНГ). Во-вторых, это уже неоднократно предпринимавшиеся попытки формирования объединенной энергетической системы стран СНГ под условным названием «Евразия». О степени реализации этой идеи может свидетельствовать тот факт, что к началу 2002 г. РАО «ЕЭС России» удалось восстановить параллельную работу энергосистемы со всеми остальными странами СНГ и со странами Балтии. И в-третьих, это увеличение обмена электроэнергией между Восточной и Западной Европой. В системе этого «электроэнергетического моста» России отводится роль крупнейшего потенциального экспортера электроэнергии. Во всяком случае, по данным РАО «ЕЭС России», страна уже сейчас имеет возможность экспортировать как минимум 40–50 млрд кВтч электроэнергии в год (а как максимум 100–150 млрд).

Осуществление всех этих проектов открыло бы возможность создания «Общеевропейского энергетического дома», вполне созвучного идеям принятой в 1991 г. Европейской Энергетической хартии. Однако принятый недавно Еврокомитетом «третий энергетический наказ» предусматривает ограничение иностранных инвестиций в европейскую энергетику, а также разделение производства энергии и транспортной инфраструктуры. Обе эти меры затрагивают интересы российского концерна «Газпром».

studfiles.net

12. Зарубежная Европа: сдвиги в географии энергопотребления

До Второй мировой войны топливно-энергетическое хозяйство зарубежной Европы ориентировалось в основном на собственные энергоресурсы. При этом в топливно-энергетических балансах большинства стран преобладал уголь, значительные запасы которого имелись в Германии, Великобритании, во Франции, в Бельгии, Польше, Чехословакии, некоторых других странах. Но в послевоенный период в топливно-энергетическом хозяйстве зарубежной Европы произошли кардинальные структурные и географические изменения, связанные со сдвигами в структуре потребления топлива. Соответственно сложились и совершенно иные пропорции между собственными и внешними источниками топлива и энергии.

В качестве одной из тенденций можно отметить неуклонное уменьшение самообеспеченности энергоресурсами стран региона. Так, к концу 1990-х гг. в большинстве стран Западной Европы она сократилась до 1/4—1/3, в лучшем случае до 1/2 (табл. 12) и только в Великобритании и Норвегии оставалась очень большой.

Такое снижение самообеспеченности явилось прямым следствием уменьшения в энергопотреблении доли угля и увеличения доли нефти и природного газа, ресурсы которых в зарубежной Европе не столь велики. Отсюда и рост зависимости от импорта энергоресурсов.

Таблица 12

СТРАНЫ ЗАРУБЕЖНОЙ ЕВРОПЫ, В КОТОРЫХ В НАЧАЛЕ XXI в. ЧИСТЫЙ ИМПОРТ ЭНЕРГОНОСИТЕЛЕЙ (В % ОТ ВСЕГО КОММЕРЧЕСКОГО ЭНЕРГОПОТРЕБЛЕНИЯ) ПРЕВЫШАЛ 50%

Сокращение доли угля в энергопотреблении началось в зарубежной – в особенности в Западной Европе уже в первый послевоенный период, а в 1990-х гг. его доля стабилизировалась на уровне примерно 1/5. Соответственно в Великобритании уровень угледобычи за это время снизился в четыре,[13] а в ФРГ – в три раза. К 2008 г. в Бельгии, во Франции, в Великобритании уже были закрыты все угольные шахты, а Германия закроет их к 2018 г. Впрочем, в известной мере такое сильное сокращение добычи компенсируется импортом более дешевого заморского угля – из ЮАР, Австралии, Колумбии, США. В 2000 г. уже 2/3 общего спроса на уголь в Западной Европе удовлетворялось за счет импорта (165 млн т), а к 2020 г., согласно прогнозам, доля импорта увеличится до 4/5.

Длительный период дешевой нефти привел к тому, что в зарубежной Европе именно она заняла первую строчку в структуре потребления энергоресурсов, причем доля ее достигла 1/2. После энергетического кризиса середины 1970-х гг. многие полагали, что к концу XX в. она уменьшится до 1/4, однако этого не случилось – она и теперь превышает 40 %.

Соответственно сохранилась и большая зависимость региона от импорта нефти. Если принимать в расчет только Западную Европу, то в 2005 г. в ней было потреблено 670млнт нефти, из которых импорт достиг 610 млн т. Зависимость Центрально-Восточной Европы от импорта нефти еще более велика. Зарубежная Европа снабжается нефтью из трех главных районов: 1) нефтегазоносного бассейна Северного моря; 2) развивающихся стран; 3) России (рис. 21).

Снабжение стран зарубежной Европы нефтью с промыслов С е в е р н о г о м о р я в первую очередь характеризует ту самую самообеспеченность этим видом топлива, о которой говорилось выше. Но поставки из Норвегии и Великобритании удовлетворяют лишь небольшую ее часть.

Нефть из развивающихся стран Африки, Азии и Латинской Америки поступает в зарубежную Европу разными морскими путями, которые можно подразделить на средиземноморские и атлантические. По Средиземному морю поступает нефть из стран Юго-Западной Азии, транспортируемая по Суэцкому каналу, и из средиземноморских стран Северной Африки, прежде всего из Алжира и Ливии. Для ее переработки в портах Марселе, Генуе, Таррагоне, Триесте, Аугусте были построены крупные НПЗ, причем самый мощный нефтеперерабатывающий комплекс на этом фланге (60 млн т в год) возник на Сицилии, выгодно расположенной на основных нефтяных трассах Средиземноморья. По просторам собственно Атлантического океана в зарубежную Европу поступает нефть из Юго-Западной Азии, Нигерии, Венесуэлы, некоторых других стран. Это привело к концентрации НПЗ в портах Роттердаме (80 млн т в год), Антверпене, Лондоне, Ливерпуле, Гавре, Гамбурге и др.

Но концентрация нефтепереработки в морских портах была характерна только для начального этапа, охватывавшего 50—60-е гг. XX в. Затем – с целью приблизить ее к районам потребления – началось сооружение нефтепроводов от портов в глубь территории региона. На средиземноморском фланге таких нефтепроводов три: крупнейший из них начинается у Марселя и идет на север по долине Роны, два других берут начало в Генуе и Триесте и проходят через Альпы. На собственно атлантическом фланге два нефтепровода протягиваются к Рейну от Роттердама и Вильгельмсхафена. Благодаря этим трубопроводным системам крупными центрами переработки нефти стали Ингольштадт, Карлсруэ, Кёльн в Германии, районы итальянской Ломбардии и испанской Месеты.

Что же касается третьего важнейшего источника нефтеснабжения зарубежной Европы – России, то в этом смысле ее с полным основанием можно назвать преемницей Советского Союза, который в течение четырех десятилетий снабжал нефтью и нефтепродуктами социалистические страны Восточной Европы, а также экспортировал их в Западную Европу. Именно с этой целью был построен крупнейший магистральный нефтепровод «Дружба», создан морской «нефтяной мост» Новороссийск – Бургас, налажен экспорт нефти через порты Балтийского моря, в первую очередь через литовский Вентспилс.

Вся эта нефтеэкспортная инфраструктура продолжает действовать и теперь. По «Дружбе» ежегодно 60 млн т нефти экспортируются в Польшу, Германию, Словакию, Чехию, Венгрию. Через Новороссийск (а также Одессу и Херсон) нефть морским путем вывозится в Италию, Испанию, во Францию. Продолжает работать «нефтяной мост» Новороссийск – Бургас.

В перспективе нефтеэкспортные возможности России должны еще больше возрасти, что связано в первую очередь с осуществлением двух больших проектов, первый из которых можно назвать северным, а второй – южным.

Северный проект заключается в строительстве Балтийской трубопроводной системы (БТС). Она должна обеспечить экспортный выход нефти из осваиваемого Тимано-Печорского нефтегазоносного бассейна, а также из Западной Сибири и Урало-Поволжья. С этой целью сооружены новые участки и расширены существующие нефтепроводы, связывающие северные районы Архангельской области с Ярославлем и далее с Киришами под Санкт-Петербургом. Отсюда нефтепровод прошел до нового морского терминала в Приморске (на северном берегу Финского залива), который был торжественно введен в строй в конце 2001 г. Этот нефтепровод «перехватит» значительную часть нефти, которая экспортировалась в зарубежную Европу через Вентспилс, что позволит избежать уплаты весьма высоких тарифов. В 2008 г. через нефтепорт в Приморске прошло уже 60 млн т российской нефти, а на южном берегу Финского залива был введен в эксплуатацию еще один глубоководный нефтепорт Усть-Луга, положивший начало формированию БТС-2.

Рис. 21. Снабжение зарубежной Европы нефтью

Южный проект связан со значительным расширением экспорта нефти (не только российской, но также казахстанской и азербайджанской) через черноморский порт Новороссийск. В соответствии с этим проектом также сооружены новые магистральные нефтепроводы, реконструированы действующие, а под Новороссийском, в Южной Озерейке, введен в строй большой нефтяной терминал. Первый танкер с казахстанской нефтью для Западной Европы вышел отсюда в октябре 2001 г.

Есть, однако, одно обстоятельство, затрудняющее развитие этого проекта. Оно заключается в том, что турецкие власти стремятся ограничить поток нефтегрузов через проливы Босфор и Дарданеллы, пропускная способность которых имеет определенные пределы. В связи с этим уже начато осуществление двух новых проектов, рассчитанных на транспортировку в Европу российской нефти в обход этих проливов. В обоих проектах исходными пунктами экспортных грузопотоков остаются Новороссийск и Туапсе, а конечными – болгарский порт Бургас и румынский порт Констанца. Из Бургаса уже прокладывается нефтепровод до греческого порта Александруполис на Эгейском море, откуда нефть морским путем будет доставляться в страны Западной Европы. А Констанца станет начальным пунктом Трансбалканского нефтепровода, который пройдет через пять стран до итальянского порта Трисет. В 2012 г. по нему будет перекачиваться 90 млн т нефти.

Крупнейшим в зарубежной Европе потребителем импортной нефти была и остается Германия. В этой стране потребляется 130–140 млн т нефтепродуктов в год, а поступают они в основном с германских же НПЗ, имеющих мощность по прямой перегонке в 110 млн т. Однако география импорта нефти в последние десятилетия изменилась весьма сильно. До энергетического кризиса середины 1970-х гг. главными ее поставщиками в ФРГ были Ливия и Саудовская Аравия, а в конце 1990-х гг. ими стали Россия (25 млн т), Норвегия (22 млн) и Великобритания (17 млн т). Кроме того, Германия ввозит нефть также (в порядке убывания) из Ливии, Сирии, Казахстана, Саудовской Аравии, Алжира, Анголы, Дании, Нигерии, Конго, Венесуэлы, Азербайджана, Нидерландов и Туниса. Такая диверсификация (раздробление) импорта нефти связана в первую очередь с политикой энергетической безопасности стран ЕС. В этих странах действует положение, согласно которому члены ЕС не могут зависеть от поставок энергоресурсов из одного источника более чем на 30 %.

Несмотря на то что в топливоснабжении зарубежной Европы первое место остается за нефтью, особенно большое внимание в последнее время привлекают вопросы, связанные с обеспечением потребностей этого региона в природном газе. Этот повышенный интерес объясняется многими общими причинами – устойчивой конкурентоспособностью газа на мировом рынке энергоресурсов, его экологическими преимуществами, удобством транспортирования, освоением новых прогрессивных технологий и др. Потребление природного газа в зарубежной Европе давно уже имеет тенденцию к непрерывному росту и к 2007 г. достигло почти 550 млрд м3. Это означает, что газовый рынок зарубежной Европы по объему годового потребления (17 % мирового) уступает только рынкам Северной Америки (26 %) и стран СНГ (22 %). Соответственно и доля природного газа в энергопотреблении зарубежной Европы увеличилась с 2 % в 1960-х гг., 8 % в 1970 г. и 14 % в 1980 г. до примерно 25 % в 2006 г. При этом главными импортерами были и остаются Германия (90 млрд м3 в год), Италия (70 млрд) и Франция (45 млрд м3). Согласно прогнозу газового баланса зарубежной Европы, к 2015 г. спрос на природный газ в этом регионе может возрасти до 640 млрд м3 (в том числе в Западной Европе – до 500 млрд и в Центрально-Восточной – до 140 млрд м3).

Зарубежная Европа снабжается природным газом из четырех главных районов: 1) Нидерландов, 2) нефтегазоносного бассейна Северного моря, 3) стран Северной Африки, 4) России. По данным Международного энергетического агентства (МЭА), в конце 1990-х гг. на европейском газовом рынке соотношение этих четырех регионов было следующим: голландским газом удовлетворялось 25 % потребностей, норвежским – 17, североафриканским – 17 и российским – 41 %. Следовательно, самообеспеченность зарубежной Европы природным газом (первые два показателя) можно оценить в 42 %, а степень ее импортной зависимости – в 58 %. Со временем, однако, эта зависимость будет, по всей вероятности, возрастать, что открывает новые возможности и перед Россией, и перед Северной Африкой.

Кратко охарактеризуем каждый из четырех источников газоснабжения стран зарубежной Европы.

Нидерланды начали экспортировать природный газ в 1960-х гг. – после освоения гигантского месторождения Слохтерен в провинции Гронинген. Со временем для транспортирования этого газа были построены газопроводы Слохтерен – Брюссель, Слохтерен – Гамбург и так называемый Трансъевропейский, проложенный через территории ФРГ, Швейцарии до района Милана в Северной Италии (длина его 810 км). Эта система газоснабжения продолжает работать и в наши дни, но возможности увеличения поставок голландского газа специалисты считают уже довольно ограниченными. В 2005 г. Нидерланды экспортировали 50 млрд м3 природного газа.

Рис. 22. Экспорт сжиженного природного газа из Северной Африки в Западную Европу (по Л. В. Деточенко)

Из стран, добывающих природный газ в акватории Северного моря, как уже было отмечено, главная роль принадлежит Норвегии. Она экспортирует около 70 млрд м3 газа в Германию, Великобританию, Бельгию, Австрию, Испанию, Чехию и ведет соответствующие переговоры с Данией, Швецией, Польшей, Словакией и Венгрией. Все время увеличивая свои экспортные поставки, Норвегия была и продолжает оставаться главным конкурентом российского «Газпрома» на газовом рынке зарубежной Европы. После сооружения газопровода «Интерконнектор» в континентальную Европу стал поступать и британский газ.

Среди стран Северной Африки специализацию на экспорте природного газа в зарубежную Европу имеют Алжир и Ливия, обладающие очень большими запасами этого вида топлива при довольно низком уровне собственного потребления. Однако доля Ливии в этом экспорте сравнительно невелика. Что же касается Алжира, то он экспортирует около 60 млрд м3 газа, причем в перспективе эти объемы вполне могут возрасти. Природный газ из Алжира экспортируется в Европу и в сжиженном виде, и по газопроводам.

Алжир еще в 1960-е гг. стал первой страной в мире, начавшей экспортировать сжиженный природный газ (СПГ), и в 70—80-х гг. XX в. здесь была создана соответствующая довольно мощная инфраструктура: были обустроены крупные газовые месторождения, построены заводы по сжижению газа, газоэкспортные терминалы. В середине 1990-х гг. СПГ из Алжира по долгосрочным контрактам и разовым сделкам получали Франция, Бельгия, Испания, Италия, Великобритания, Германия, где были оборудованы терминалы по приему СПГ (рис. 22). Позднее алжирский СПГ стал поступать и в Турцию. Кроме того, для транспортирования алжирского газа в Италию в 1982 г. был построен Транссредиземноморский газопровод длиной 2,5 тыс. км, на протяжении 600 км проходящий по морскому дну. В середине 1990-х гг., после сооружения новых ниток этого газопровода, его пропускная способность была значительно увеличена. Тогда же был введен в эксплуатацию еще один магистральный газопровод – «Магриб – Европа» длиной 1400 км. Он соединил газовые месторождения Алжира с Испанией (Кордова) через Гибралтарский пролив. Труба была проложена на глубине 400 м по дну этого пролива, откуда пришлось убрать остовы многочисленных судов, затонувших здесь во время Второй мировой войны. Встретившиеся на пути подводные впадины засыпали камнем, специально доставленным из Норвегии.

К сказанному можно добавить, что начинают возрастать поставки газа в Европу из Ливии, начались поставки из Египта. Из стран Тропической Африки в поставки СПГ включилась Нигерия. А на очереди еще страны Юго-Западной Азии, прежде всего Иран и Катар, которые уже начали транспортировать сжиженный газ в Европу и намечают увеличение его поставок.

Четвертым крупным поставщиком природного газа в зарубежную Европу была и остается Россия, значительно превосходящая по объему поставок и Норвегию, и Нидерланды, и Алжир. Уже в 2000 г. российские поставки, осуществляемые «Газпромом», достигли 130 млрд м3 (в том числе в Западную Европу – около 90 млрд и в Центрально-Восточную – более 40 млрд м3). Крупнейшими импортерами российского природного газа стали: Германия (40 млрд м3), Италия (17 млрд), Франция (11 млрд), Чехия (8 млрд), Польша, Венгрия и Словакия (по 7млрдм3). Кроме того, этот газ получают Финляндия, Австрия, Швейцария, Румыния, Болгария, Сербия, Хорватия, Словения, Босния и Герцеговина, Греция, Турция. В 2007 г. Россия обеспечивала уже 50 % всего газового импорта зарубежной Европы. Добавим, что российский газ получают также Украина (65–70 млрд м3) и Белоруссия (18–20 млрд м3). Для снабжения природным газом сначала Восточной, а затем и Западной Европы еще в советское время были сооружены крупнейшие магистральные газопроводы «Союз» и «Братство», западные отрезки которых проходят через территорию Украины. Один газопровод был проложен через Выборг в Финляндию (рис. 23).

Согласно уже заключенным и предполагаемым контрактам, общий объем экспорта российского природного газа в зарубежную Европу к 2010 г. возрастет, как минимум, до 200 млрд м3, что требует сооружения новых газопроводных магистралей. Важнейшая из них– газопроводная «Голубой поток», «Северный поток» и «Южный поток».

Рис. 23. Основные газопроводы из России и стран СНГ в Европу (по Р. И. Вяхиреву и А. А. Макарову)

Рис. 24. Газопровод «Голубой поток»

Газопровод «Голубой поток» был сооружен в 2000–2002 гг. для поставки российского природного газа в Турцию. Этот газ добывают на севере Западной Сибири (месторождение Заполярное), откуда он по системе действующих газопроводов поступает на территорию Ставропольского края. А собственно «Голубой поток», имеющий протяженность 1213 км, состоит из трех последовательных участков (рис. 25). Первый из них – сухопутный участок Изобильный – Джубга, второй – морской, проходящий по дну Черного моря и имеющий длину 393 км, третий, тоже сухопутный, соединяет турецкий порт Самсун с Анкарой. Специалисты полагают, что после ввода в эксплуатацию морской участок этого газопровода стал самым глубоководным в мире, поскольку на его трассе встречаются глубины до 2000 м. Прокладку морской части «Голубого потока» осуществляла итальянская фирма ENI, уже имевшая опыт подобных работ в Средиземном и Северном морях, в Мексиканском заливе. «Голубой поток» рассчитан на прокачку 16 млрд м3 газа в год. Он уже используется в Турции для газификации жилого фонда, перевода на газовое топливо отдельных ТЭС.

Уже начато сооружение Североевропейского газопровода (СЕГ), который получил наименование «Северный поток» (Nordstrim), он также напрямую, без стран-посредников, соединит Россию с Германией (рис. 25). Этот газопровод, как и «Голубой поток», будет состоять из двух сухопутных и одного морского участка. В России он пройдет от г. Грязовец в Вологодской области до г. Выборг в Ленинградской области. Данная трасса длиной 917 км соединит СЕГ с единой системой газоснабжения России. Морская часть газопровода длиной 1200 км пройдет по дну Балтийского моря от Выборга до немецкого города Грайфсвальд (максимальная глубина моря в зоне прокладки трубы составляет 210 м). Третий участок снова пройдет по суше, но уже по территории Германии.

Первую нитку «Северного потока» пропускной способностью 27,5 млрд м3 газа в год намечено ввести в эксплуатацию в 2010 г. После ввода второй нитки мощность СЕГ удвоится. После этого Германия в добавление к нынешним 40 млрд м3 российского газа будет получать еще 50–55 млрд м3. Предполагается также, что в дальнейшем «Северный поток» будет снабжать газом Великобританию, Данию, Нидерланды, Францию.

Рис. 25. Строящиеся газопроводы «Северный поток» и «Южный поток»

Перспективы «подпитки» этого газопровода связаны в первую очередь с уже начавшимся освоением одного из крупнейших в мире (3,2 трлн м3) Штокмановского газоконденсатного месторождения, открытого в 1988 г. в Баренцевом море в 550 км к северу от Мурманска. По расчетам здесь будут добывать 60 млрд м3 в год, с перспективой дальнейшего роста добычи. Часть получаемого здесь газа будет использоваться для нужд России, а часть будет направлена на экспорт. Это значит, что придется проложить газопровод Мурманск – Выборг.

В 2008 г. было заключено соглашение о сооружении еще одного газопровода, соединяющего Россию и Европу через акваторию Черного моря. После пересечения этой акватории труба сначала выйдет на поверхность в Болгарии, а далее разделится на две ветви. Южная ветвь обеспечит газом Болгарию, Грецию и южную часть Италии, а северная – Сербию, Венгрию, Австрию и северную часть Италии (рис. 25). Сооружение «Южного потока» предполагается закончить в 2013 г.

В общеевропейской системе энергоснабжения все большую роль начинает играть экспорт и импорт электроэнергии. Достаточно сказать, что только в странах Европейского союза уже к середине 1990-х гг. он достиг 300 млрд кВтч, или 14 % от общего производства электроэнергии странами Союза. При этом в качестве крупнейших экспортеров электроэнергии выступают Франция (73 млрд кВт•ч), Швейцария (36 млрд) и Германия (34 млрд), а в качестве главных ее импортеров – Германия (34 млрд), Швейцария (30 млрд) и Великобритания (16 млрд кВт•ч).

Для обмена электроэнергией в зарубежной Европе созданы две крупные объединенные энергосистемы. Первая из них – «Союз по координации производства и передачи электроэнергии» (иСРТЕ) – объединяет электростанции 15 стран Западной и Южной Европы суммарной мощностью более 400 млн кВт. Вторая – Nordel – объединяет электростанции пяти стран Северной Европы суммарной мощностью в 60 млн кВт. Страны Восточной Европы и СССР до начала 1990-х гг. имели свою Объединенную энергосистему «Мир» суммарной мощностью в 230 млн кВт с Центральным диспетчерским управлением в Праге. Для передачи электроэнергии из СССР в страны Восточной Европы было сооружено несколько ЛЭП высокого и сверхвысокого напряжения. Однако после распада социалистической системы и Советского Союза энергосистема «Мир» перестала существовать, а Польша, Венгрия, Чехия, Словакия создали свое энергообъединение «Централ» (60 млн кВт). Отдельно стала работать и Единая энергосистема (ЕЭС) России с суммарной мощностью электростанций 220 млн кВт.

В 1990-х гг., после падения «железного занавеса», интеграционные тенденции в электроэнергетике Европы заметно возросли, причем проследить их можно по трем направлениям. Во-первых, это стремление к созданию единой энергосистемы всей зарубежной Европы (за пределами стран СНГ). Во-вторых, это уже неоднократно предпринимавшиеся попытки формирования объединенной энергетической системы стран СНГ под условным названием «Евразия». О степени реализации этой идеи может свидетельствовать тот факт, что к началу 2002 г. РАО «ЕЭС России» удалось восстановить параллельную работу энергосистемы со всеми остальными странами СНГ и со странами Балтии. И в-третьих, это увеличение обмена электроэнергией между Восточной и Западной Европой. В системе этого «электроэнергетического моста» России отводится роль крупнейшего потенциального экспортера электроэнергии. Во всяком случае, по данным РАО «ЕЭС России», страна уже сейчас имеет возможность экспортировать как минимум 40–50 млрд кВтч электроэнергии в год (а как максимум 100–150 млрд).

Осуществление всех этих проектов открыло бы возможность создания «Общеевропейского энергетического дома», вполне созвучного идеям принятой в 1991 г. Европейской Энергетической хартии. Однако принятый недавно Еврокомитетом «третий энергетический наказ» предусматривает ограничение иностранных инвестиций в европейскую энергетику, а также разделение производства энергии и транспортной инфраструктуры. Обе эти меры затрагивают интересы российского концерна «Газпром».

studfiles.net

Промышленность и сельское хозяйство зарубежной Европы | География. Реферат, доклад, сообщение, краткое содержание, лекция, шпаргалка, конспект, ГДЗ, тест

Зарубежная Европа — один из главных центров мирового хозяйства. В целом зарубежная Европа выделяется высоким уровнем развития практически всех отраслей хозяйства, хотя для многих небольших стран характерна сравнительно узкая специализация.

Топливно-энергетический комплекс основывается на собственных и импортных угле, нефти и природном газе, атомном сырье и гидроэнергоресурсах. По добыче нефти в зарубежной Европе выделяются лишь Норвегия и Великобритания, по добыче газа — Великобритания, Норвегия и Нидерланды. Европа выделяется мощным развитием угольной промышленности, где по добыче угля лидирующее положение занимают Германия и Польша. Однако в целом Европа отличается большой зависимостью от импорта энергоносителей. В большинстве стран в производстве электроэнергии преобладают ТЭС, однако в некоторых странах преобладают ГЭС (Норвегия и Швейцария) или АЭС (Литва, Франция, Бельгия). Европейские страны выделяются не только крупными валовыми показателями производства электроэнергии (Германия, Франция и Великобритания), но и лидируют по её душевому производству (Норвегия).

Крупнейшими производителями продукции чёрной и цветной металлургии являются Германия, Италия, Франция, Великобритания, Испания, Польша и Швеция. Главные металлургические центры расположены в старых металлургических регионах (Рур, Верхняя Силезия, Центральная Англия) или в портовых городах, ориентирующихся на импортное сырьё (Таранто — крупнейший металлургический комбинат Западной Европы, а также Фос, Дюнкерк, Гамбург).

Ведущей отраслью промышленности Европы является машиностроение, ориентирующееся на высококвалифицированные трудовые ресурсы, развитые научную базу и инфраструктуру. При полном развитии всех видов машиностроения зарубежная Европа особенно выделяется производством автомобилей, авиакосмической техники, станков, приборов, электротехники и электроники. Однако нужно учитывать, что все виды машиностроения развиты только в четвёрке самых развитых стран Европы, а малые высокоразвитые страны выделяются производством отдельных отраслей точного машиностроения, например, Нидерланды — производством электротехники, электроники и инструментов, Швейцария — часов, роботов и электроники, Бельгия — стрелкового оружия, Финляндия — производством оборудования для лесной промышленности и электроники и т.д.

Второй важнейшей отраслью специализации Европы является химическая промышленность, базирующаяся как на собственном, так и на привозном сырье. В зарубежной Европе развиты все виды химического производства. По уровню развития химической промышленности абсолютным европейским лидером является Германия, хотя велика также роль Великобритании, Франции, Италии, Швейцарии, Нидерландов, Польши, Венгрии.

Лесная промышленность получила развитие в Финляндии, Швеции и Норвегии, являющихся абсолютными мировыми лидерами по производству продукции отрасли на душу населения.

Лёгкая и пищевая промышленность представлены практически во всех странах Европы, хотя с заметными различиями в специализации. Безусловным законодателем мировой моды является Франция, Италия выделяется производством шерстяных тканей и обуви (1 место в мире по производству на душу населения), Скандинавские и среднеевропейские страны специализируются на производстве молочной и мясной продукции, Северная Европа отличается рыбной промышленностью, Франция и страны Южной Европы — виноделием. Материал с сайта http://worldofschool.ru

Сельское хозяйство зарубежной Европы характеризуется сложной отраслевой структурой, высочайшим уровнем механизации, химизации и интенсификации производства, высочайшим уровнем урожайности сельскохозяйственных культур и продуктивности животноводства. В Европе различают три типа сельскохозяйственного производства:

- североевропейский, в котором преобладают молочное скотоводство, производство кормовых культур, производство ячменя, овса, овощей и льна, а на севере региона развито оленеводство;

- среднеевропейский, в котором доминируют молочно-мясное скотоводство, свиноводство, птицеводство, развито производство пшеницы, ячменя, рапса, овощей, картофеля и сахарной свёклы;

- южноевропейский, в структуре сельскохозяйственного производства которого преобладает растениеводство (производство пшеницы, кукурузы, риса, оливок, подсолнечника, эфиромасличных культур, винограда, цитрусовых, фруктов, овощей), а животноводство представлено мясо-молочным скотоводством и овцеводством.

С/х европы доклад

Хозяйство.промышленность зарубежной европы

Промышленность северной европы кратко

Хозяйство зарубежной европы реферат

Особенности развития сельского хозяйства европы

Охарактеризуйте особенности хозяйства зарубежной Европы.

Дайте характеристики важнейших отраслей промышленности зарубежной Европы: добывающей промышленности, электроэнергетики, чёрной и цветной металлургии, машиностроения, химической, лесной, лёгкой и пищевой промышленности.

Охарактеризуйте особенности развития сельского хозяйства Европы и назовите особенности разных типов сельского хозяйства зарубежной Европы.

worldofschool.ru

Блок уроков по теме «Топливно-энергетический комплекс мира». 10-й класс

Разделы: География

Цели:

- сформировать представления о топливном балансе мира;

- рассмотреть рост производства различных видов топлива; дать характеристику газовой, нефтяной, угольной промышленности мира.

- сформировать понятия об электроэнергетике мира: страны с высоким количеством электроэнергии на душу населения и низким, о странах с различной структурой энергетического баланса.

Оборудование: карты “Топливная промышленность мира”, “Полезные ископаемые мира”, карты учебника статистические материалы, таблицы, атласы.

Тип урока: лекция с элементами беседы и самостоятельной работы с текстами учебника.

Ход урока

I. Изучение нового материала.

Учитель. Сегодня на уроке мы познакомимся с ТЭК мира, термином известным вам с 9 класса.

Вопрос. Что такое ТЭК? (ТЭК – топливно-энергетический комплекс. Является совокупностью отраслей по добыче, переработке топлива и получения энергии. Состоит из топливной промышленности и электроэнергетике.)

Учитель. За историю развития топливной промышленности можно выделить три этапа:

- 1900 – 1950 гг – угольный

- 1950 – 1970 гг – нефтяной

- 1970 – 2000 гг – нефтегазовый

Теперь более подробно разберём каждую промышленность.

Нефтяная промышленность мира.

Нефтяная промышленность – ведущая отрасль мировой топливно-энергетической промышленности. Она очень сильно влияет на мировое хозяйство, да и мировую политику. Нефтяная промышленность отличается большой капиталоемкостью.

Промышленную добычу нефти начали в середине XIX в. в России, Румынии, США. В начале XX в. её уже добывают в 20ти странах мира, но больше всего в США, Венесуэле, России. 1940 г. – уже 40 стран добывает нефть, 1970 г. – 60 стран, 1990г. – 95 стран. Соответственно возросла и мировая добыча нефти. Правда нужно вспомнить кризис 1980-х годов, который привел к сильному подорожанию нефти на мировом рынке. В начале 1990г. – уровень стабилизировался, это было связано с политикой ряда нефтедобывающих стран, в первую очередь членов ОПЕК – главного регулятора цен на мировом нефтяном рынке, и это неудивительно, поскольку 11 стран ОПЕК контролируют 40% добычи нефти мира.

Задание 1. Проанализируйте таблицу №1 Распределение добычи нефти между крупными регионами мира

Таб. №1

(В бывшем СССР – основной прирост добычи нефти происходит в 1970-1980 гг, пик добычи 1980 г. – 605 млн.т., с 1990 г. добыча сокращается. В Зарубежной Европе скачок с 1980г. В Зарубежной Азии – непрерывный рост добычи нефти с 1970 г. по сегодняшний день. Африка – так же с 1970г. увеличивает объем добычи нефти. Северная Америка – добыча росла до 1970 г., а с 1990 г. – наблюдается снижение добычи. Латинская Америка – рост добычи нефти более равномерный. Австралия – добыча нефти начала расти только в 1980г.)

Вопрос. Обоснуйте все вышесказанное (СССР – с 1970 г. открытие и освоение нефтяных бассейнов Западной Сибири. Зарубежная Европа – ввод в эксплуатацию Североморского канала. Зарубежная Азия – освоение богатейших месторождений Персидского залива. Латинская Америка – помимо Венесуэлы возросла добыча нефти в Мексике.)

Учитель. Ясно, что рейтинг крупных регионов определяется в первую очередь главными нефтедобывающими странами.

Задание 2. Найдите в атласе или на картах учебника на рис. 24 страны лидера в добыче нефти. Расставьте их в порядке убывания объемов добыче топлива, составьте таблицу.

Главные нефтедобывающие страны мира в конце 2000 г.

Страна Добыча млн.т. Страна Саудовская Аравия США

Россия

Иран

Мексика

Венесуэла